視同銷售收入是指什么,?包括轉(zhuǎn)讓商標(biāo)所得嗎,?

那如果是轉(zhuǎn)讓商標(biāo)所得,,也是所有權(quán)轉(zhuǎn)移,這里就不能計(jì)入,,我有點(diǎn)混淆了2,、和增值稅的視同銷售是不是不一樣

問(wèn)題來(lái)源:

(五)借款費(fèi)用

1.企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的合理的不需要資本化的借款費(fèi)用,準(zhǔn)予扣除,。

2.企業(yè)為購(gòu)置,、建造固定資產(chǎn)、無(wú)形資產(chǎn)和經(jīng)過(guò)12個(gè)月以上的建造才能達(dá)到預(yù)定可銷售狀態(tài)的存貨發(fā)生借款的,,在有關(guān)資產(chǎn)購(gòu)置,、建造期間發(fā)生的合理的借款費(fèi)用,應(yīng)予以資本化,,作為資本性支出計(jì)入有關(guān)資產(chǎn)的成本,;有關(guān)資產(chǎn)交付使用后發(fā)生的借款利息,可在發(fā)生當(dāng)期扣除,。

3.企業(yè)通過(guò)發(fā)行債券,、取得貸款、吸收保戶儲(chǔ)金等方式融資而發(fā)生的合理的費(fèi)用支出,,符合資本化條件的,,應(yīng)計(jì)入相關(guān)資產(chǎn)成本。不符合資本化條件的,,應(yīng)作為財(cái)務(wù)費(fèi)用,,準(zhǔn)予在企業(yè)所得稅前據(jù)實(shí)扣除。

(六)匯兌損失

企業(yè)在貨幣交易中,,以及納稅年度終了時(shí)將人民幣以外的貨幣性資產(chǎn),、負(fù)債按照期末即期人民幣匯率中間價(jià)折算為人民幣時(shí)產(chǎn)生的匯兌損失,除已經(jīng)計(jì)入有關(guān)資產(chǎn)成本以及與向所有者進(jìn)行利潤(rùn)分配相關(guān)的部分外,,準(zhǔn)予扣除,。

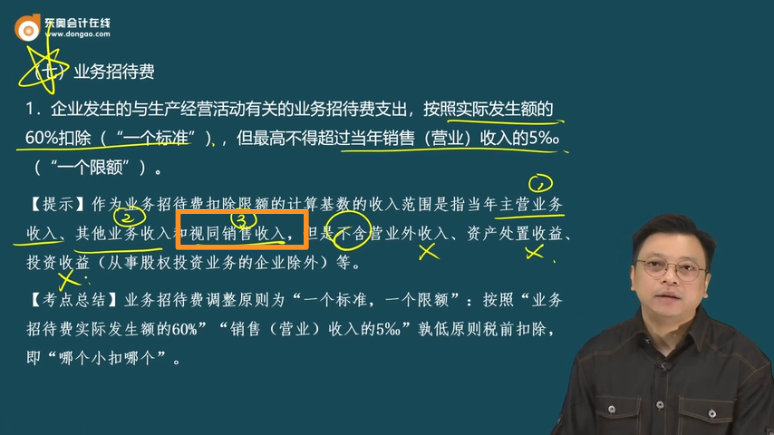

(七)業(yè)務(wù)招待費(fèi)

1.企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照實(shí)際發(fā)生額的60%扣除(“一個(gè)標(biāo)準(zhǔn)”),,但最高不得超過(guò)當(dāng)年銷售(營(yíng)業(yè))收入的5‰(“一個(gè)限額”),。

作為業(yè)務(wù)招待費(fèi)扣除限額的計(jì)算基數(shù)的收入范圍是指當(dāng)年主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入和視同銷售收入,,但是不含營(yíng)業(yè)外收入、資產(chǎn)處置收益,、投資收益(從事股權(quán)投資業(yè)務(wù)的企業(yè)除外)等,。

業(yè)務(wù)招待費(fèi)調(diào)整原則為“一個(gè)標(biāo)準(zhǔn),一個(gè)限額”:按照“業(yè)務(wù)招待費(fèi)實(shí)際發(fā)生額的60%”“銷售(營(yíng)業(yè))收入的5‰”孰低原則稅前扣除,,即“哪個(gè)小扣哪個(gè)”,。

2.對(duì)從事股權(quán)投資業(yè)務(wù)的企業(yè)(包括集團(tuán)公司總部、創(chuàng)業(yè)投資企業(yè)等),,其從被投資企業(yè)所分配的股息,、紅利以及股權(quán)轉(zhuǎn)讓收入,可以按規(guī)定的比例計(jì)算業(yè)務(wù)招待費(fèi)扣除限額。

3.企業(yè)在籌建期間,,發(fā)生的與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,,可按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi),并按有關(guān)規(guī)定在稅前扣除,。

查看完整問(wèn)題

馬老師

2024-10-06 14:04:56 224人瀏覽

尊敬的學(xué)員:

如果是轉(zhuǎn)讓商標(biāo)所得并不計(jì)入,。

銷售(營(yíng)業(yè))收入,包括主營(yíng)業(yè)務(wù)收入【會(huì)計(jì)口徑】,、其他業(yè)務(wù)收入【會(huì)計(jì)口徑】,、視同銷售收入【稅法口徑】,不包括營(yíng)業(yè)外收入,、投資收益,、資產(chǎn)處置損益。

(1)主營(yíng)業(yè)務(wù)收入包括銷售貨物,、提供勞務(wù)等,。

(2)其他業(yè)務(wù)收入包括材料銷售收入、代購(gòu)代銷手續(xù)費(fèi)收入,、包裝物出租收入,、出租固定資產(chǎn)租金收入、轉(zhuǎn)讓無(wú)形資產(chǎn)使用權(quán)收入等,。

(3)視同銷售收入,,是指會(huì)計(jì)上不確認(rèn)收入而稅法上需要確認(rèn)收入的視同銷售收入,如將產(chǎn)品對(duì)外捐贈(zèng)確認(rèn)的視同銷售收入,。

和增值稅的視同銷售是不一樣的,。

希望可以幫助到您,如有其他疑問(wèn)歡迎繼續(xù)交流O(∩_∩)O~有幫助(10)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-10-27

-

2024-10-23

-

2024-10-22

-

2024-03-09

-

2022-07-19

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)