關(guān)于這道題的視同銷售調(diào)整利潤的問題

老師您好,對于這道題的公益性捐贈限額部分我可以理解,,但是對于第一個視同銷售部分調(diào)整事項我有點疑問,。這30W企業(yè)在會計上已經(jīng)計入了營業(yè)外支出,也就是說會計利潤里面已經(jīng)包含了這30W成本了,,那我們應(yīng)該納稅調(diào)整金額不應(yīng)該是50W嗎,?也就是缺少了收入的金額50W,麻煩老師解答一下,。

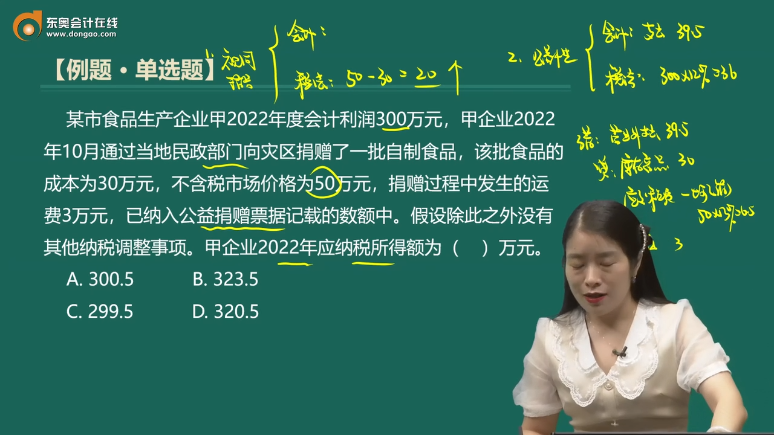

問題來源:

【答案】B

【解析】會計扣除金額=30+50×13%+3=39.5(萬元),。該批商品的所有權(quán)轉(zhuǎn)移,,應(yīng)視同銷售:依據(jù)食品市場價格納稅調(diào)增50萬元,依據(jù)食品成本價格納稅調(diào)減30萬元,,合計納稅調(diào)增20萬元,。公益性捐贈:稅法扣除限額=300×12%=36(萬元)會計扣除金額39.5萬元>稅法扣除限額36萬元,納稅調(diào)增3.5萬元,。故:應(yīng)納稅所得額=300+20+3.5=323.5(萬元),。

孫老師

2023-11-13 17:45:45 1186人瀏覽

這是兩個角度~~

關(guān)于這批食品,,會計上確認(rèn)的營業(yè)外支出金額是“30+50×13%”

但是企業(yè)所得稅上,,視同銷售,所以就得有視同銷售收入和視同銷售成本,,即:50-30

給您完整的梳理下:

非貨幣性的公益性捐贈,,在確認(rèn)稅法上的公益性支出的時候,,這個支出等于視同銷售貨物的不含稅公允價加上視同銷售貨物所產(chǎn)生的銷項稅額,。這個數(shù)額是要根據(jù)會計利潤的12%來進行納稅調(diào)整。

企業(yè)執(zhí)行會計準(zhǔn)則:

借:營業(yè)外支出

貸:庫存商品

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

對于公益性捐贈,,稅法上的處理方法分為三步:

第一步:“賣”,,確認(rèn)視同銷售收入及視同銷售成本,用視同銷售所得調(diào)增應(yīng)納稅所得額【這樣處理是因為捐贈在會計上不視同銷售,,而稅法上視同銷售,,形成了稅會差異】;

第二步:“調(diào)”,,會計上確認(rèn)的捐贈支出=成本+銷項稅額,,而稅法確認(rèn)的捐贈支出=不含稅公允價+銷項稅額,稅法確認(rèn)的捐贈支出金額大于會計上確認(rèn)的捐贈支出金額,,因此納稅調(diào)減=不含稅公允價-成本價【第一步調(diào)增的金額和第二步調(diào)減的金額,,二者相抵后為0】

第三步:“捐”,用會計利潤的12%計算捐贈限額,,與稅法認(rèn)可的捐贈成本(不含稅公允價+銷項稅額)進行比較,,捐贈成本若高于捐贈限額,調(diào)增應(yīng)納稅所得額,。

【舉例】某企業(yè)2021年會計利潤600萬元,,發(fā)生一筆公益性捐贈業(yè)務(wù),捐贈貨物的賬面成本為80萬元,,不含稅市場價100萬元,。該企業(yè)執(zhí)行會計準(zhǔn)則。

第一步,,稅法上視同銷售收入100萬元,,視同銷售成本80萬元,,調(diào)增應(yīng)納稅所得額20(100-80)萬元;

第二步,,會計確認(rèn)的捐贈支出=80+13=93(萬元),;稅法確認(rèn)的捐贈支出=100+13=113(萬元);稅法確認(rèn)的支出大于會計上確認(rèn)的支出,,因此納稅調(diào)減20(113-93)萬元,;

第三步,計算捐贈限額=600×12%=72(萬元),,捐贈成本為113萬元,,調(diào)增應(yīng)納稅所得額41(113-72)萬元,這41萬元當(dāng)年不得稅前扣除,,可以結(jié)轉(zhuǎn)以后三個納稅年度扣除,。

整體上看,捐贈業(yè)務(wù)調(diào)增應(yīng)納稅所得額41(20-20+41)萬元,。

相關(guān)答疑

-

2024-10-27

-

2024-10-23

-

2024-03-09

-

2023-11-12

-

2023-11-02

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號