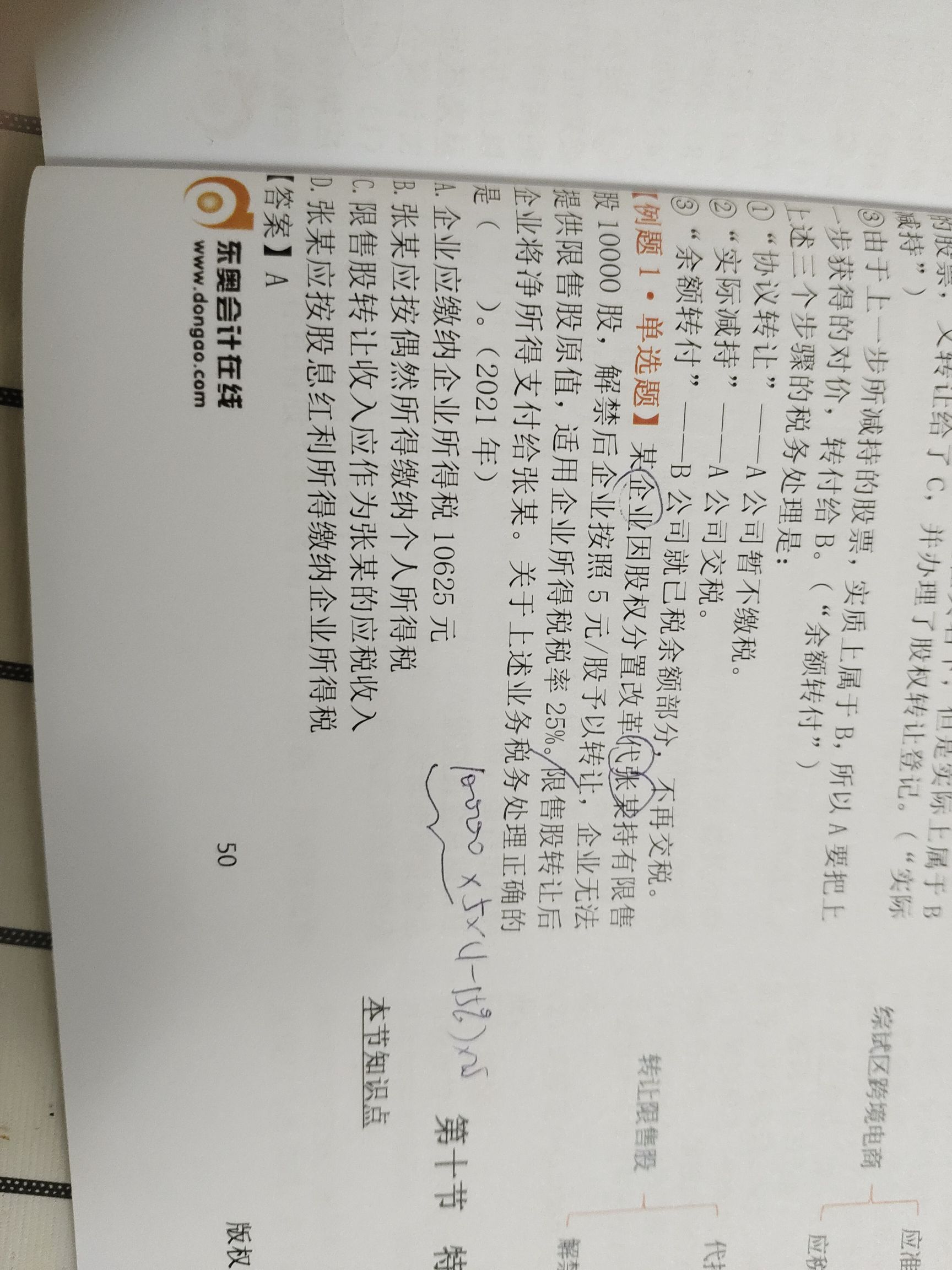

為什么例一是乘以一減15%,,例二是直接乘15%

稅法(Ⅱ)(2023)>高效基礎班-彭婷>應納稅額的計算(2)>42分50秒>講義段ID:7896150 為什么例一是乘以一減15%,,例二是直接乘15%

問題來源:

例題2·單選題

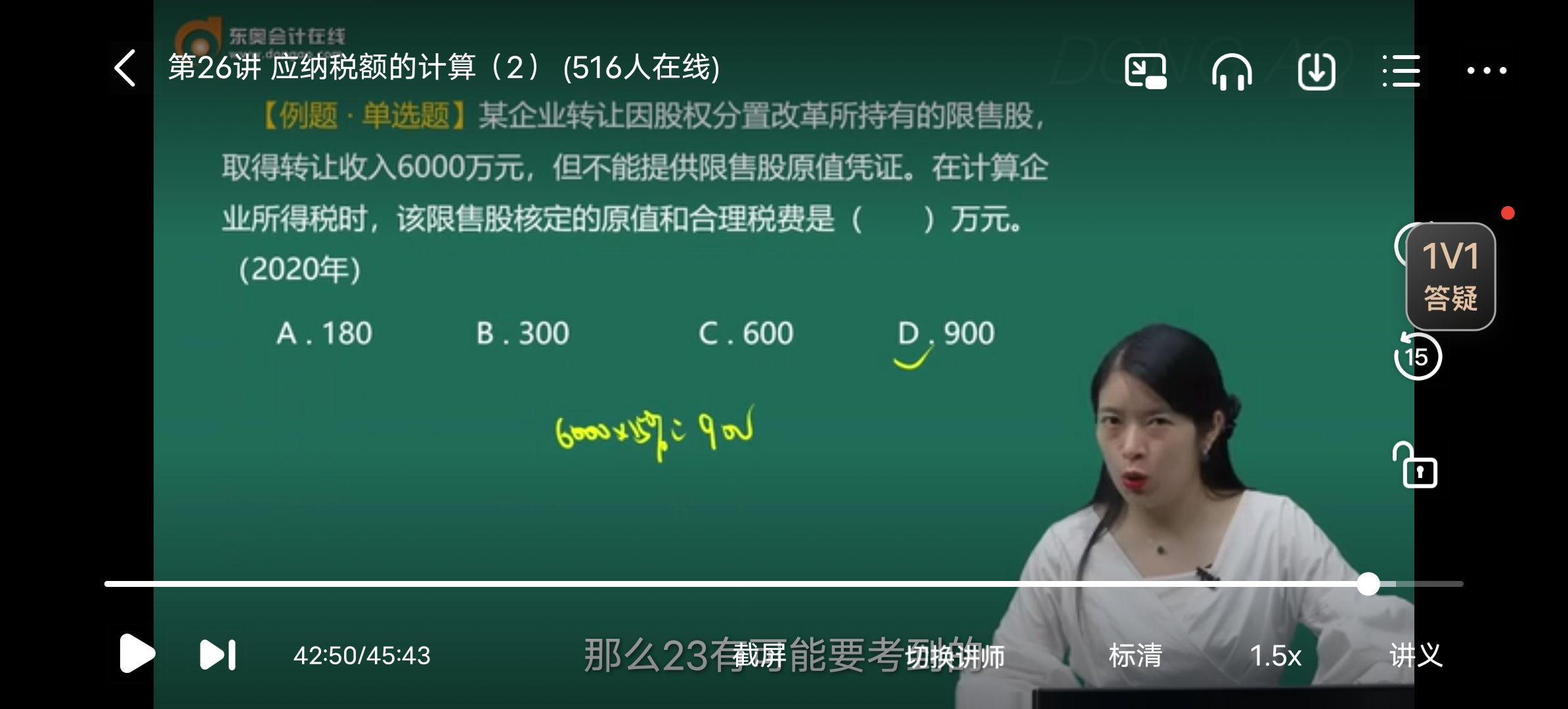

A.180

B.300

C.600

D.900

【答案】D

【解析】企業(yè)未能提供完整,、真實的限售股原值憑證,不能準確計算該限售股原值的,,主管稅務機關一律按該限售股轉(zhuǎn)讓收入的15%,,核定為該限售股原值和合理稅費。該限售股核定的原值和合理稅費=6000×15%=900(萬元),。

查看完整問題

徐老師

2024-03-24 09:15:13 1166人瀏覽

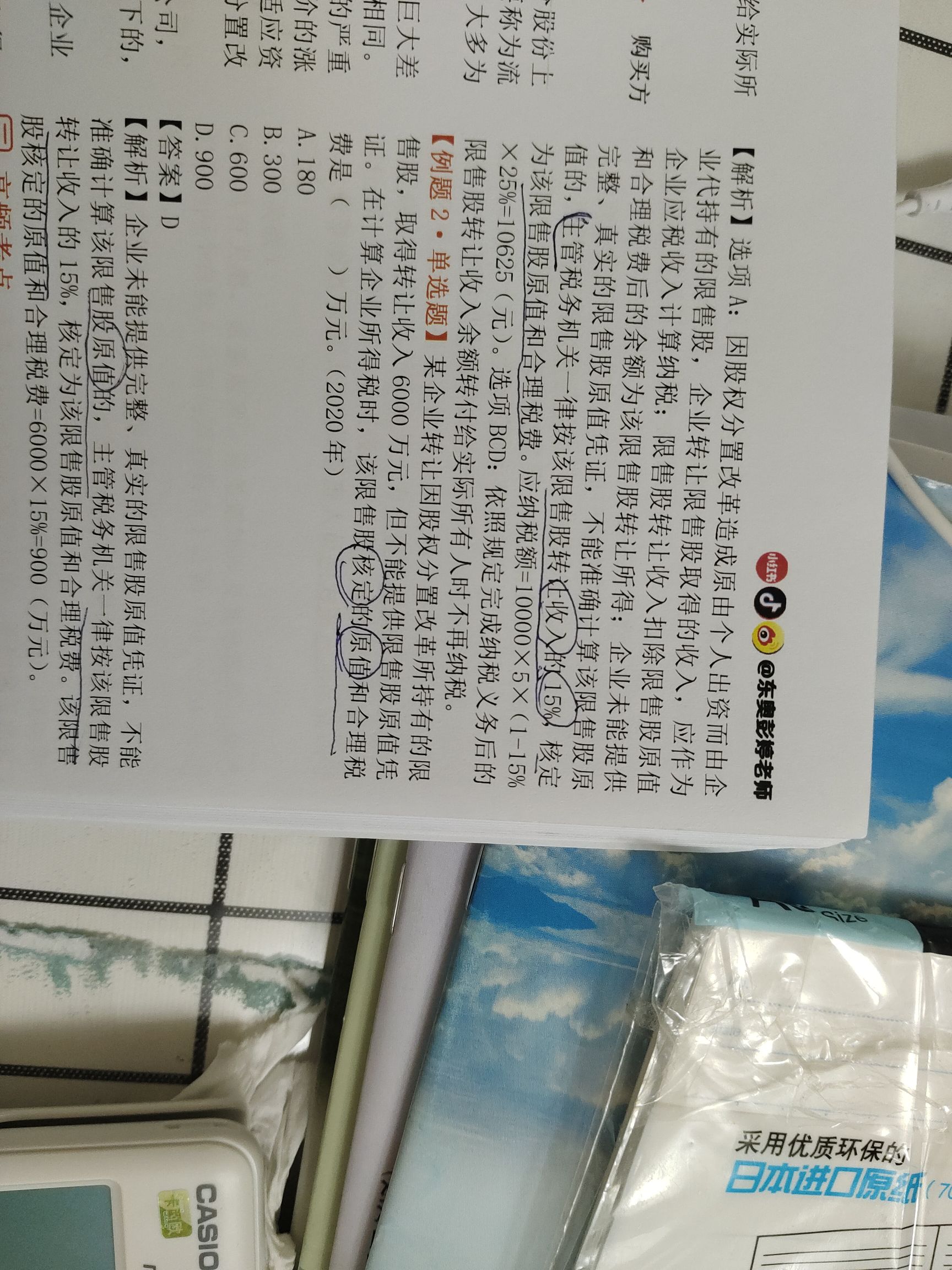

尊敬的學員,,您好:

例1計算的是應納的企業(yè)所得稅額,所得稅額是用所得乘以25%的稅率求出的,,所得額其實就是收入乘以(1-15%)得到的,也就是說15%代表的是合理的原值和稅費,,收入減掉這15%的原值和稅費之后得到的就是所得,,所得乘以25%的稅率得到的就是稅額。

但是例2問的是“核定的原值和合理稅費是多少”并沒有問所得額也沒有問稅額,,問的就是原值和稅費本身,,那就直接用收入乘以15%即可哈~

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!有幫助(7)

答案有問題?

相關答疑

-

2024-10-29

-

2023-11-11

-

2023-10-21

-

2023-09-01

-

2021-07-25

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號