為什么要算出35.2萬元呢,?

不應(yīng)該是在甲國繳納了88萬的稅費后,,這個440萬在我國繳納110萬,甲國交了88萬,在我國補繳22萬,,抵免88萬,不是這樣算嗎,?

問題來源:

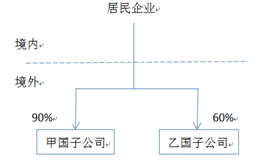

假設(shè)2022年度甲居民企業(yè)會計核算和納稅申報資料顯示:

(1)居民企業(yè)境內(nèi)應(yīng)納稅所得額為800萬元,。

(2)取得甲國子公司分回的稅后股息所得316.8萬元,甲國適用企業(yè)所得稅稅率20%,。

(3)乙國子公司應(yīng)納稅所得總額為500萬元,,乙國子公司將全部稅后利潤按持股比例進(jìn)行了分配,乙國適用企業(yè)所得稅稅率30%,。

(其他相關(guān)資料:境外已納稅額選擇“不分國不分項”抵免方式)

要求:根據(jù)上述資料,,回答下列問題。

1.甲居民企業(yè)2022年取得甲國子公司股息所得的可抵免稅額是( ?。┤f元,。

A、35.2

B、79.2

C,、88

D,、123.2

正確答案:D

答案分析:股息所得的應(yīng)納稅所得額=316.8÷(1-10%)÷(1-20%)=440(萬元),該筆股息在甲國間接負(fù)擔(dān)的稅額=440×20%=88(萬元),,在甲國直接繳納的稅額=440×(1-20%)×10%=35.2(萬元),,取得甲國子公司股息所得的可抵免稅額=88+35.2=123.2(萬元)。

2.甲居民企業(yè)2022年取得乙國子公司股息所得的可抵免稅額是( ?。┤f元,。

A、0

B,、178

C,、106.8

D、150

正確答案:C

答案分析:甲居民企業(yè)取得股息所得的稅前應(yīng)納稅所得額=500×60%=300(萬元),,該筆股息在乙國間接負(fù)擔(dān)的稅額=300×30%=90(萬元),,在乙國直接繳納的稅額=(300-90)×8%=16.8(萬元),取得乙國子公司股息所得的可抵免稅額=90+16.8=106.8(萬元),。

3.甲居民企業(yè)2022年境外所得的抵免限額是( ?。┤f元。

A,、194.8

B,、110

C、75

D,、185

正確答案:D

答案分析:抵免限額=(440+300)×25%=185(萬元),。

4.甲居民企業(yè)2022年在境內(nèi)實際繳納企業(yè)所得稅是( )萬元,。

A,、213.2

B、220

C,、200

D,、243.5

正確答案:C

答案分析:境外已納稅額=123.2+106.8=230(萬元)>抵免限額185萬元,無須補稅,;甲居民企業(yè)2022年在境內(nèi)實際繳納企業(yè)所得稅=800×25%=200(萬元),。

于老師

2023-11-17 10:24:15 974人瀏覽

35.2是直接稅,,您只考慮了間接稅吧~

這筆股息稅前所得是440萬元,需要繳納所得稅和預(yù)提所得稅,,再進(jìn)行分紅,,所以所得稅=440×20%=88,所以甲居民企業(yè)負(fù)擔(dān)的間接稅就是88;稅后所得變成了440-88=352,,此時還需要在甲國繳納一個預(yù)提所得稅,,那么352*10%=35.2,這個屬于甲居民企業(yè)直接繳納的,,所以屬于直接稅,,直接稅35.2+間接稅88都可以抵免,所以可抵免的稅額就是二者合計123.2萬元,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2024-12-09

-

2024-12-03

-

2024-10-30

-

2024-10-27

-

2024-10-23

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號