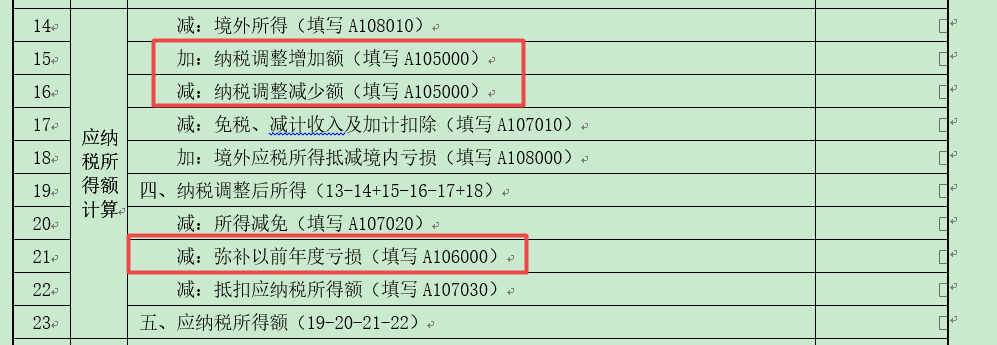

以前年度虧損是否屬于納稅調(diào)整金額,?

納稅調(diào)整金額不需要扣除“甲公司以前年度虧損50萬元可以彌補”?

問題來源:

李某于2018年底承包甲公司,,不改變企業(yè)性質(zhì),協(xié)議約定李某每年向甲公司繳納400萬元承包費后,,經(jīng)營成果歸李某所有(李某無其他所得且假設李某無專項扣除,、專項附加扣除以及依法確定的其他扣除)。甲公司適用企業(yè)所得稅稅率25%,,假設2019年甲公司有關所得稅資料和員工王某的收支情況如下:

(1)甲公司會計利潤667.5萬元,,其中含國債利息收入10萬元、從未上市居民企業(yè)分回的投資收益40萬元,。

(2)甲公司計算會計利潤時扣除了營業(yè)外支出300萬元,,系非廣告性贊助支出。

(3)甲公司以前年度虧損50萬元可以彌補,。

(4)員工王某每月工資18000元,,每月自行負擔的符合規(guī)定的專項扣除2800元、專項附加扣除1500元,;另外王某2019年2月從其他單位取得勞務報酬收入35000元,。

要求:根據(jù)上述資料,回答下列問題,。(2019年)

1.2019年甲公司納稅調(diào)整金額合計是( ?。┤f元,。

A、250

B,、260

C,、290

D、300

正確答案:A

答案分析:(1)國債利息收入,,免征企業(yè)所得稅,,應調(diào)減10萬元。(2)符合條件的居民企業(yè)之間的股息,、紅利等權益性投資收益,,免征企業(yè)所得稅,應調(diào)減40萬元,。(3)非廣告性質(zhì)的贊助支出不得在稅前扣除,,應調(diào)增300萬元。合計應調(diào)增金額=-10-40+300=250(萬元),。

2.2019年甲公司應繳納企業(yè)所得稅是( ?。┤f元。

A,、166.88

B,、216.88

C、229.38

D,、241.88

正確答案:B

答案分析:2019年甲公司應繳納企業(yè)所得稅=(667.5+250-50)×25%=216.88(萬元),。

3.2019年李某承包甲公司應繳納個人所得稅是( )元,。

A,、64630

B、93360

C,、111670

D,、132670

正確答案:B

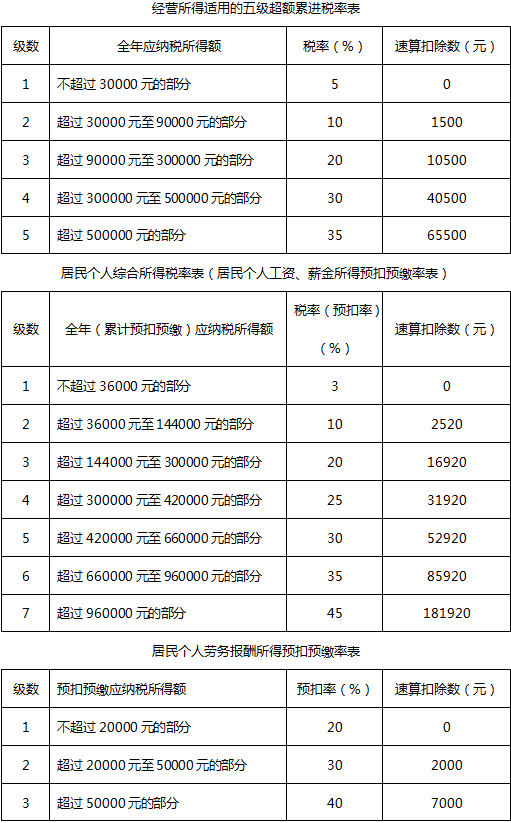

答案分析:李某經(jīng)營所得的應納稅所得額=(667.5-216.88-400)×10000-60000=446200(元),適用的稅率為30%,,速算扣除數(shù)為40500元,,2019年李某承包甲公司應繳納個人所得稅=446200×30%-40500=93360(元)。

4.2019年2月,,甲公司應預扣預繳王某的個人所得稅是( ?。┰?/p>

A,、261

B,、522

C、1410

D,、6661

正確答案:A

答案分析:(1)1月累計預扣預繳應納稅所得額=18000-5000-2800-1500=8700(元),,1月被甲公司預扣預繳的個人所得稅=8700×3%=261(元),。(2)2月累計預扣預繳應納稅所得額=18000×2-5000×2-2800×2-1500×2=17400(元),2月被甲公司預扣預繳的個人所得稅=17400×3%-261=261(元),。

5.王某的勞務報酬應預扣預繳的個人所得稅是( ?。┰?/p>

A,、4680

B,、5600

C、6400

D,、8400

正確答案:C

答案分析:王某的勞務報酬應預扣預繳的個人所得稅=35000×(1-20%)×30%-2000=6400(元),。

6.王某2019年個人所得稅匯算清繳時,應退個人所得稅是( ?。┰?。

A、3500

B,、3600

C,、6400

D、7920

正確答案:B

答案分析:(1)王某全年工資薪金所得被預扣預繳的個人所得稅=(18000×12-60000-2800×12-1500×12)×10%-2520=7920(元),。(2)王某全年綜合所得的應納稅所得額=18000×12+35000×(1-20%)-5000×12-2800×12-1500×12=132400(元),,全年應繳納個人所得稅=132400×10%-2520=10720(元)。(3)王某2019年個人所得稅匯算清繳時,,應退個人所得稅=7920+6400-10720=3600(元),。

劉老師

2023-10-04 15:03:22 1953人瀏覽

不需要的哦~~

根據(jù)企業(yè)所得稅納稅申報表A表:

可以看出以前年度虧損與納稅調(diào)整額不屬于同一個項目,,所以題中問納稅調(diào)整金額時,不用考慮以前年度虧損哦~~

相關答疑

-

2024-12-09

-

2024-12-03

-

2024-10-30

-

2024-10-27

-

2024-10-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號