問(wèn)題來(lái)源:

四,、固定資產(chǎn)折舊年限的差異

會(huì)計(jì)規(guī)定的折舊年限 | 稅法規(guī)定的折舊年限 |

《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)—固定資產(chǎn)》規(guī)定如下: 第十五條企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預(yù)計(jì)凈殘值,。 | (一)房屋,、建筑物,為20年,; (二)飛機(jī),、火車(chē)、輪船、機(jī)器,、機(jī)械和其他生產(chǎn)設(shè)備,,為10年; (三)與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的器具,、工具,、家具等,為5年,; (四)飛機(jī),、火車(chē)、輪船以外的運(yùn)輸工具,,為4年,; (五)電子設(shè)備,為3年,。 生產(chǎn)性生物資產(chǎn)折舊年限: 林木類(lèi)為10年,;畜類(lèi)為3年。 除國(guó)務(wù)院財(cái)政,、稅務(wù)主管部門(mén)另有規(guī)定外,,固定資產(chǎn)計(jì)算折舊的最低年限 |

五、固定資產(chǎn)折舊方法的差異

會(huì)計(jì)規(guī)定的折舊方法 | 稅法規(guī)定的折舊方法 |

《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)—固定資產(chǎn)》第十七條規(guī)定,,企業(yè)應(yīng)當(dāng)根據(jù)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式,,合理選擇固定資產(chǎn)折舊方法。 可選用的折舊方法包括年限平均法,、工作量法,、雙倍余額遞減法和年數(shù)總和法等。 | 《企業(yè)所得稅法實(shí)施條例》第五十九條規(guī)定,,固定資產(chǎn)按照直線法計(jì)算的折舊,,準(zhǔn)予扣除。 《企業(yè)所得稅法實(shí)施條例》第九十八條規(guī)定,,企業(yè)所得稅法第三十二條所稱可以采取縮短折舊年限或者采取加速折舊的方法的固定資產(chǎn),,包括: (一)由于技術(shù)進(jìn)步,產(chǎn)品更新?lián)Q代較快的固定資產(chǎn),; (二)常年處于強(qiáng)震動(dòng),、高腐蝕狀態(tài)的固定資產(chǎn)。 |

六,、主要優(yōu)惠政策匯總:

其他行業(yè):不超500萬(wàn)過(guò)一次扣除,,超過(guò)500萬(wàn),新購(gòu)進(jìn)的專(zhuān)門(mén)用于研發(fā)的儀器,、設(shè)備可縮短折舊年限或采取加速折舊的方法。

制造業(yè)領(lǐng)域:不超500萬(wàn)過(guò)一次扣除,超過(guò)500萬(wàn),,可選擇縮短折舊年限或采取加速折舊的方法,。

對(duì)在海南自由貿(mào)易港設(shè)立的企業(yè),新購(gòu)置(含自建,、自行開(kāi)發(fā))固定資產(chǎn)或無(wú)形資產(chǎn),,單位價(jià)值不超過(guò)500萬(wàn)元(含)的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,,單位價(jià)值超過(guò)500萬(wàn)元的,,可以縮短折舊、攤銷(xiāo)年限或采取加速折舊,、攤銷(xiāo)的方法,。

提示:橫琴粵澳深度合作區(qū)設(shè)立的企業(yè)折舊政策同海南自貿(mào)港

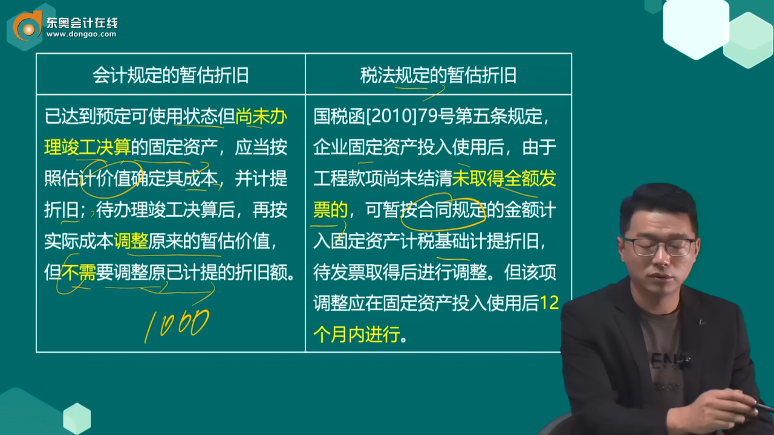

會(huì)計(jì)規(guī)定的暫估折舊 | 稅法規(guī)定的暫估折舊 |

已達(dá)到預(yù)定可使用狀態(tài)但尚未辦理竣工決算的固定資產(chǎn),應(yīng)當(dāng)按照估計(jì)價(jià)值確定其成本,,并計(jì)提折舊,;待辦理竣工決算后,再按實(shí)際成本調(diào)整原來(lái)的暫估價(jià)值,,但不需要調(diào)整原已計(jì)提的折舊額,。 | 國(guó)稅函[2010]79號(hào)第五條規(guī)定,企業(yè)固定資產(chǎn)投入使用后,,由于工程款項(xiàng)尚未結(jié)清未取得全額發(fā)票的,,可暫按合同規(guī)定的金額計(jì)入固定資產(chǎn)計(jì)稅基礎(chǔ)計(jì)提折舊,待發(fā)票取得后進(jìn)行調(diào)整,。但該項(xiàng)調(diào)整應(yīng)在固定資產(chǎn)投入使用后12個(gè)月內(nèi)進(jìn)行,。 |

查看完整問(wèn)題

郝笑笑

2024-01-18 11:12:40 1077人瀏覽

取得發(fā)票后要調(diào)整固定資產(chǎn)的價(jià)值,比如說(shuō),,原來(lái)固定資產(chǎn)的賬面暫估價(jià)為100萬(wàn),,但取得發(fā)票顯示的是102萬(wàn),這時(shí)就需要把兩萬(wàn)的差額補(bǔ)上,。原來(lái)賬上已經(jīng)提的折舊不調(diào)整,,按照調(diào)整后的固定資產(chǎn)價(jià)值重新計(jì)算以后每月需要計(jì)提的折舊金額就可以。

有幫助(8)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-05-16

-

2024-06-23

-

2024-03-24

-

2023-09-15

-

2023-09-03

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)