期間損益結(jié)轉(zhuǎn),,不全,?

看之前有兩筆憑證,分別為借:主營業(yè)務(wù)成本-饅頭 還有一筆借:主營業(yè)務(wù)成本-糧油類,。 為何結(jié)轉(zhuǎn)損益的時候沒有對應(yīng)饅頭和糧油類,?

問題來源:

摘要 | 科目名稱 | 借方金額 | 貸方金額 |

庫存結(jié)轉(zhuǎn) | 主營業(yè)務(wù)成本_中廚檔口 | -14061.71 | |

庫存結(jié)轉(zhuǎn) | 主營業(yè)務(wù)成本_涼菜檔口 | -7758.31 | |

庫存結(jié)轉(zhuǎn) | 主營業(yè)務(wù)成本_蒸燉檔口 | -6526.50 | |

庫存結(jié)轉(zhuǎn) | 主營業(yè)務(wù)成本_主食檔口 | -8255.20 | |

酒水10410.53元\飲料12985.90元\煙2784元 | 主營業(yè)務(wù)成本-酒水飲料 | -26180.43 | |

前廳廚房998.20元\809.3元 | 銷售費(fèi)用_物料 | -1807.50 | |

庫存結(jié)轉(zhuǎn)假退庫 | 庫存商品_酒水飲料類 | 26180.43 | |

庫存結(jié)轉(zhuǎn)假退庫 | 原材料_廚房各檔口 | 36601.72 | |

庫存結(jié)轉(zhuǎn)假退庫 | 物料用品_一次性用品 | 1807.50 |

摘要 | 科目名稱 | 借方金額 | 貸方金額 |

計提水電燃 | 銷售費(fèi)用_水費(fèi) | 2259.37 | |

計提水電燃 | 銷售費(fèi)用_電費(fèi) | 13740.00 | |

計提水電燃 | 銷售費(fèi)用_天然氣 | 10472.69 | |

本月使用 | 預(yù)付賬款_水費(fèi) | 2259.37 | |

本月使用 | 預(yù)付賬款_電費(fèi) | 13740.00 | |

本月使用 | 預(yù)付賬款_天然氣 | 10472.69 |

摘要 | 科目名稱 | 借方金額 | 貸方金額 |

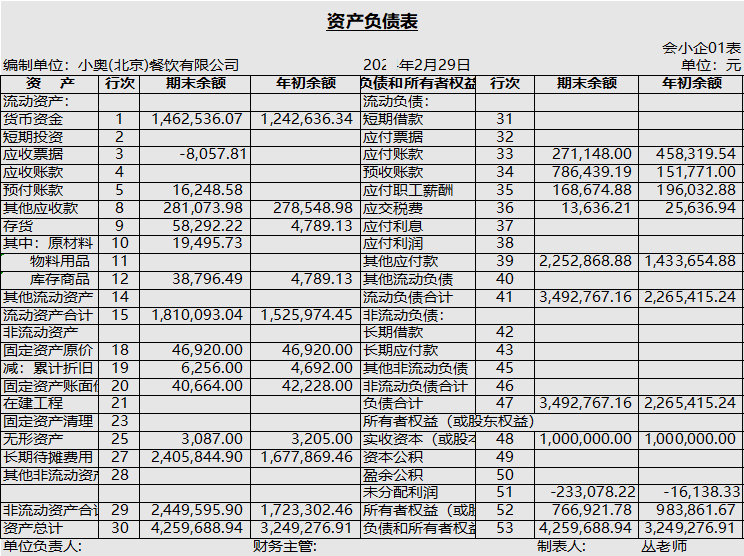

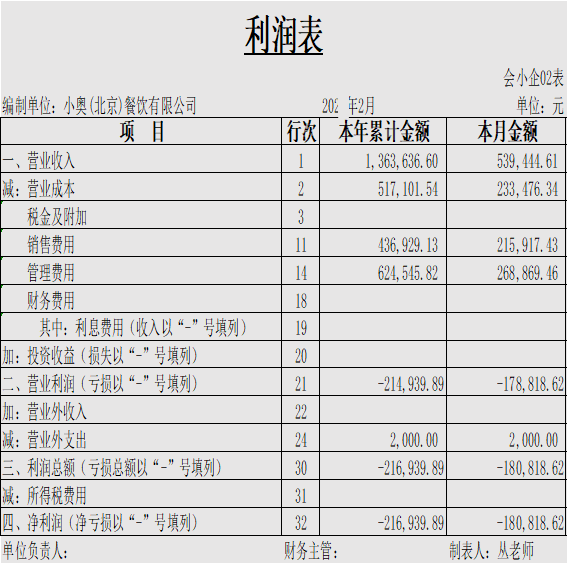

結(jié)轉(zhuǎn)期間損益 | 主營業(yè)務(wù)收入 | 539444.61 | |

結(jié)轉(zhuǎn)期間損益 | 本年利潤 | 180818.62 | |

結(jié)轉(zhuǎn)期間損益 | 主營業(yè)務(wù)成本_中廚檔口 | 126782.96 | |

結(jié)轉(zhuǎn)期間損益 | 主營業(yè)務(wù)成本_涼菜檔口 | 56737.32 | |

結(jié)轉(zhuǎn)期間損益 | 主營業(yè)務(wù)成本_蒸燉檔口 | 10338.43 | |

結(jié)轉(zhuǎn)期間損益 | 主營業(yè)務(wù)成本_主食檔口 | 33526.78 | |

結(jié)轉(zhuǎn)期間損益 | 主營業(yè)務(wù)成本_酒水飲料 | 26180.43 | |

結(jié)轉(zhuǎn)期間損益 | 銷售費(fèi)用_工資 | 112030.00 | |

結(jié)轉(zhuǎn)期間損益 | 銷售費(fèi)用_水費(fèi) | 2259.37 | |

結(jié)轉(zhuǎn)期間損益 | 銷售費(fèi)用_電費(fèi) | 13740.00 | |

結(jié)轉(zhuǎn)期間損益 | 銷售費(fèi)用_天然氣 | 10472.69 |

AI智能答疑老師

2025-06-27 22:29:19 119人瀏覽

在實(shí)際操作中,軟件執(zhí)行期間損益結(jié)轉(zhuǎn)功能時,,會自動歸集所有損益類科目的余額,。您提到的"主營業(yè)務(wù)成本-饅頭"和"主營業(yè)務(wù)成本-糧油類"屬于"主營業(yè)務(wù)成本"的子科目,系統(tǒng)在結(jié)轉(zhuǎn)時會將它們統(tǒng)一匯總到"主營業(yè)務(wù)成本"母科目下,,最終以母科目名稱(如講義中的"主營業(yè)務(wù)成本_中廚檔口"等)體現(xiàn)在結(jié)轉(zhuǎn)分錄中,。

因此結(jié)轉(zhuǎn)結(jié)果本身是完整的,子科目數(shù)據(jù)已包含在對應(yīng)的主營業(yè)務(wù)成本總額里,,無需單獨(dú)列出每個子科目,。您核對最終科目余額是否全部轉(zhuǎn)入"本年利潤"即可確認(rèn)結(jié)轉(zhuǎn)完整性。您看這樣理解清楚了嗎,?

相關(guān)答疑

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2025-06-27

-

2025-06-25

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號