增值稅納稅義務(wù)發(fā)生時間與收入確認(rèn)原則是否一致,?

我不太懂應(yīng)該什么時間點開票?視頻課里老師講的是“施工了一段時間,我們要去開票,或者收款了,達(dá)成了增值稅的納稅義務(wù)發(fā)生的條件了,,那我就要開票”,增值稅收入確認(rèn)的原則大體上是“收款了就代表該確認(rèn)增值稅收入了”,那我對于 所有類型的業(yè)務(wù)都可以理解為:收款的那天 = 開票日 = 增值稅收入確認(rèn)日 = 增值稅納稅義務(wù)發(fā)生時間嗎,?

問題來源:

AI智能答疑老師

2025-05-27 22:31:36 714人瀏覽

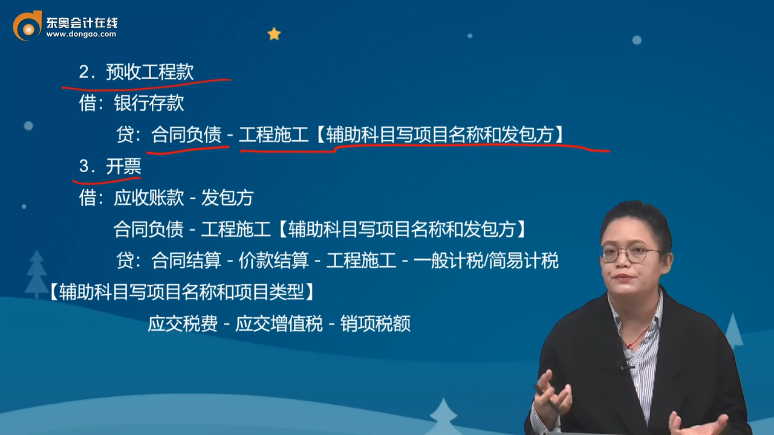

您對增值稅納稅義務(wù)發(fā)生時間的理解基本正確,,但需要稍作補充。通常情況下,,收款,、開票或合同約定的付款日期三者中最先發(fā)生的時點即為納稅義務(wù)發(fā)生時間,并非單純等同,。例如:若先收款但未開票,,納稅義務(wù)在收款日產(chǎn)生;若先開票但未收款,,則在開票日產(chǎn)生,。建筑業(yè)的預(yù)收工程款需按預(yù)收款時間確認(rèn)納稅義務(wù),但簽訂書面合同的情況下可按約定進(jìn)度確認(rèn),。因此,,不能簡單認(rèn)為所有業(yè)務(wù)都以收款日為唯一標(biāo)準(zhǔn),需結(jié)合業(yè)務(wù)類型和合同條款綜合判斷,。您對收款觸發(fā)增值稅義務(wù)的理解是對的,,但需注意其他可能情形。

相關(guān)答疑

-

2025-06-30

-

2025-06-30

-

2025-06-29

-

2024-03-28

-

2023-09-04

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號