稅務(wù)發(fā)生時(shí)間如何確定?

如果合同約定7月收到代銷清單并支付貨款,,納稅義務(wù)就是7月,,若沒有約定,5月初收到代銷清單的時(shí)候就發(fā)生納稅義務(wù),,是嗎,?

如果合同約定7月收到代銷清單并支付貨款,,納稅義務(wù)就是7月,,若沒有約定,5月初收到代銷清單的時(shí)候就發(fā)生納稅義務(wù),,是嗎,?

問題來源:

《中華人民共和國稅收征收管理法》第二十七條規(guī)定:“納稅人,、扣繳義務(wù)人不能按期辦理納稅申報(bào)或者報(bào)送代扣代繳,、代收代繳稅款報(bào)告表的,經(jīng)稅務(wù)機(jī)關(guān)核準(zhǔn),,可以延期申報(bào),。”第三十一條規(guī)定:“納稅人因有特殊困難,不能按期繳納稅款的,,經(jīng)省,、自治區(qū)、直轄市國家稅務(wù)局,、地方稅務(wù)局批準(zhǔn),,可以延期繳納稅款,但是最長不得超過三個(gè)月,。”

什么是特殊困難,?申請(qǐng)延期繳納稅款的條件主要有以下兩種情況:一是因不可抗力,導(dǎo)致納稅人發(fā)生較大損失,,正常生產(chǎn)經(jīng)營活動(dòng)受到較大影響的,;二是當(dāng)期貨幣資金在扣除應(yīng)付職工工資、社會(huì)保險(xiǎn)費(fèi)后,,不足以繳納稅款的,。納稅人有上述情形之一的,屬于《稅收征管法》第三十一條所稱特殊困難,,可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)延期繳納稅款,。

延遲納稅的好處,企業(yè)相當(dāng)于享受到一筆相當(dāng)于無息貸款的資金,。

(財(cái)稅〔2016〕36號(hào))附件1《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》第45條規(guī)定,,增值稅納稅義務(wù)發(fā)生時(shí)間為:

(一)納稅人發(fā)生應(yīng)稅行為并收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天;先開具發(fā)票的,,為開具發(fā)票的當(dāng)天,。

1.收訖銷售款項(xiàng)(提供建設(shè)應(yīng)稅服務(wù))

2.取得索取銷售款憑據(jù)

3.開具發(fā)票

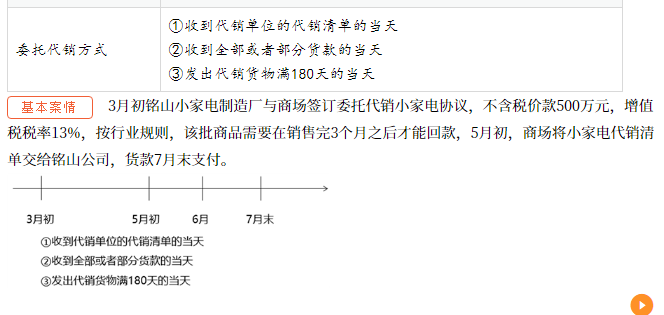

十二.貨物常使用納稅義務(wù)發(fā)生時(shí)點(diǎn)判定

|

直接收款方式 |

收到銷售款或者取得索取銷售款憑據(jù)的當(dāng)天(不考慮是否發(fā)貨) |

|

賒銷方式 分期收款 |

簽合同的,為合同約定收款的當(dāng)天,無合同的或有合同沒有約定,,發(fā)貨當(dāng)天 |

|

預(yù)收貨款方式 |

為貨物發(fā)出的當(dāng)天 |

|

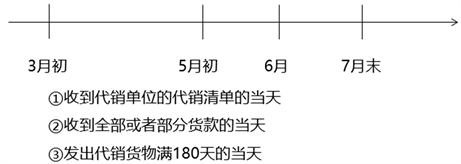

委托代銷方式 |

①收到代銷單位的代銷清單的當(dāng)天 ②收到全部或者部分貨款的當(dāng)天 ③發(fā)出代銷貨物滿180天的當(dāng)天 |

![]() 3月初銘山小家電制造廠與商場簽訂委托代銷小家電協(xié)議,,不含稅價(jià)款500萬元,增值稅稅率13%,,按行業(yè)規(guī)則,,該批商品需要在銷售完3個(gè)月之后才能回款,5月初,,商場將小家電代銷清單交給銘山公司,,貨款7月末支付。

3月初銘山小家電制造廠與商場簽訂委托代銷小家電協(xié)議,,不含稅價(jià)款500萬元,增值稅稅率13%,,按行業(yè)規(guī)則,,該批商品需要在銷售完3個(gè)月之后才能回款,5月初,,商場將小家電代銷清單交給銘山公司,,貨款7月末支付。

王老師

2024-03-28 11:53:00 1101人瀏覽

是的 您的理解沒有問題

相關(guān)答疑

-

2025-06-29

-

2025-05-16

-

2025-04-08

-

2025-03-17

-

2023-09-21

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)