稅法收入成本如何調(diào)整,?

這個稅收金額視同銷售收入100,和視同銷售成本90是不是因為稅法認(rèn)同公允價,這個按公允價寫,,后面納稅調(diào)整金額是怎么理解的

問題來源:

A105010視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細表 | |||

行次 | 項目 | 稅收金額 | 納稅調(diào)整金額 |

1 | 2 | ||

1 | 一,、視同銷售(營業(yè))收入(2+3+4+5+6+7+8+9+10) | ||

2 | (一)非貨幣性資產(chǎn)交換視同銷售收入 | ||

3 | (二)用于市場推廣或銷售視同銷售收入 | ||

4 | (三)用于交際應(yīng)酬視同銷售收入 | ||

5 | (四)用于職工獎勵或福利視同銷售收入 | ||

6 | (五)用于股息分配視同銷售收入 | ||

7 | (六)用于對外捐贈視同銷售收入 | ||

8 | (七)用于對外投資項目視同銷售收入 | ||

9 | (八)提供勞務(wù)視同銷售收入 | ||

10 | (九)其他 | ||

案例填報:用于市場推廣視同銷售

【案例】黃海公司節(jié)日活動內(nèi)容為凡進店就可以領(lǐng)取禮品一件,本禮品為外購,,購進價格為2萬元,。全部送清,,公允價值為2萬元。

視同銷售的計稅價格的確定:

國家稅務(wù)總局公告2016年第80號第二條規(guī)定:企業(yè)發(fā)生《國家稅務(wù)總局關(guān)于企業(yè)處置資產(chǎn)所得稅處理問題的通知》(國稅函〔2008〕828號)第二條規(guī)定情形的,,除另有規(guī)定外,,應(yīng)按照被移送資產(chǎn)的公允價值確定銷售收入。除另有規(guī)定外,,應(yīng)按照被移送資產(chǎn)的公允價值確定銷售收入,。

【注意】因購進與外送時間間隔短,公允價值為發(fā)生改變,。與購進時同價,。

1.賬務(wù)處理:

借:庫存商品 2

貸:應(yīng)付賬款 2

2.贈送禮品

借:銷售費用-宣傳費 2

貸:庫存商品 2

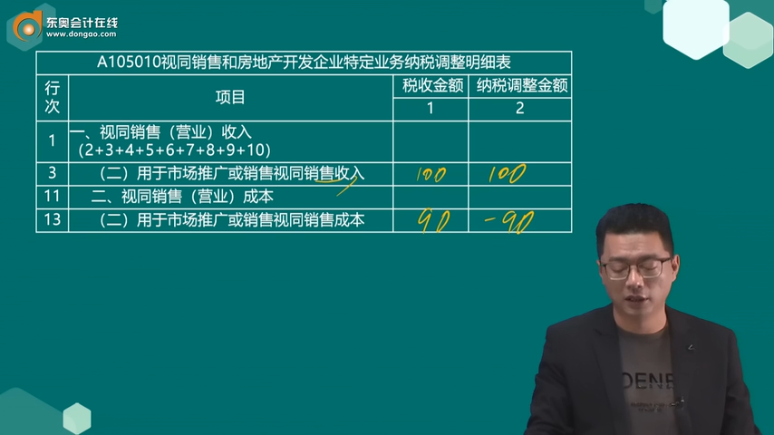

A105010視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細表 | |||

行次 | 項目 | 稅收金額 | 納稅調(diào)整金額 |

1 | 2 | ||

1 | 一、視同銷售(營業(yè))收入(2+3+4+5+6+7+8+9+10) | ||

3 | (二)用于市場推廣或銷售視同銷售收入 | ||

11 | 二,、視同銷售(營業(yè))成本 | ||

13 | (二)用于市場推廣或銷售視同銷售成本 | ||

A105000納稅調(diào)整項目明細表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

1 | 一,、收入類調(diào)整項目(2+3+…8+10+11) | ||||

2 | (一)視同銷售收入(填寫105010) | ||||

12 | 二、扣除類調(diào)整項目 | ||||

13 | (一)視同銷售成本(填寫105010) | ||||

46 | 合計 | ||||

【案例】黃海公司將自產(chǎn)的產(chǎn)品用于市場推廣,,生產(chǎn)成本90萬元,,市場售價100萬元

借:銷售費用-廣告和業(yè)務(wù)宣傳費 103

貸:庫存商品 90

應(yīng)交稅費-應(yīng)交增值稅(銷項稅額 )13

A105010視同銷售和房地產(chǎn)開發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細表 | |||

行次 | 項目 | 稅收金額 | 納稅調(diào)整金額 |

1 | 2 | ||

1 | 一、視同銷售(營業(yè))收入(2+3+4+5+6+7+8+9+10) | ||

3 | (二)用于市場推廣或銷售視同銷售收入 | ||

11 | 二,、視同銷售(營業(yè))成本 | ||

13 | (二)用于市場推廣或銷售視同銷售成本 | ||

A105000納稅調(diào)整項目明細表 | |||||

行次 | 項 目 | 賬載金額 | 稅收金額 | 調(diào)增金額 | 調(diào)減金額 |

1 | 2 | 3 | 4 | ||

1 | 一,、收入類調(diào)整項目(2+3+…8+10+11) | ||||

2 | (一)視同銷售收入(填寫105010) | ||||

12 | 二、扣除類調(diào)整項目 | ||||

13 | (一)視同銷售成本(填寫105010) | ||||

46 | 合計 | ||||

查看完整問題

郝笑笑

2023-09-03 10:12:29 840人瀏覽

是的,,稅法認(rèn)可的收入是公允價(市場售價),,成本按照庫存商品賬面價值調(diào)整就可以,之前是直接計入了對應(yīng)的費用中,,未計入成本和收入,,所以這邊視同銷售就需要調(diào)整。

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2025-06-29

-

2025-06-27

-

2025-05-16

-

2025-04-08

-

2025-03-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號