問題來源:

第二節(jié) 企業(yè)案例剖析工業(yè)企業(yè)整個核算流程(6)

業(yè)務21: **年**月**日購入紅色綢布1000匹,,預計價款為101 000元,,另支付運費等1 000元,,進項稅額90元,,貨款發(fā)票未到,,貨款未付,,材料已驗收入庫,。

借:原材料 102 000.00

應交稅費-應交增值稅(進項稅額) 90.00

貸:銀行存款-工行 1 090.00

應付賬款-暫估應付賬款 -**公司 101 000.00

按照規(guī)定,暫估入庫要在次月月初紅字沖回,,但考慮到發(fā)票取得的不確定性,,可能會導致加大財務人員的工作量。因此,,在實際工作當中一般是在收到發(fā)票時再作沖回處理,。

1)紅字沖回暫估入庫

借:庫存商品/原材料

貸:應付賬款-XX供應商 -暫估/無票

2)收到發(fā)票,作常規(guī)入庫處理

借:庫存商品/原材料

應交稅費-應交增值稅(進項稅額)

貸:應付賬款-XX供應商

存貨暫估入賬價值確認:

1.按貨物清單或相關采購合同協(xié)議上的價格入賬,;

2.按最近一次的采購價格入賬,;

3.按最近市場的公允價值入賬;

4.按售價×預計成本率入賬,。

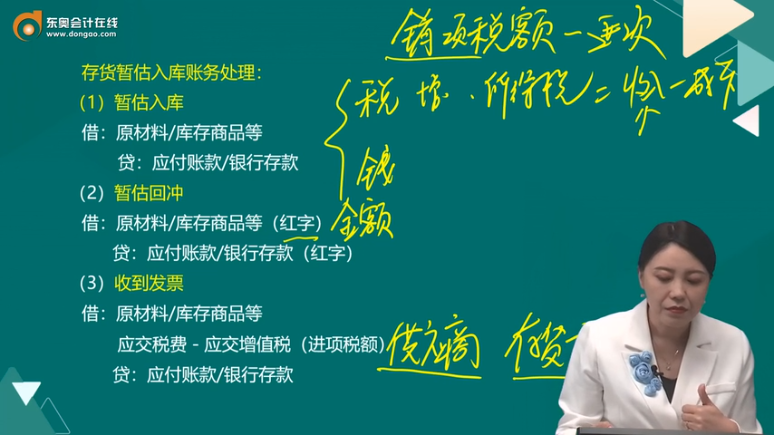

存貨暫估入庫賬務處理:

(1)暫估入庫

借:原材料/庫存商品等

貸:應付賬款/銀行存款

(2)暫估回沖

借:原材料/庫存商品等(紅字)

貸:應付賬款/銀行存款(紅字)

(3)收到發(fā)票

借:原材料/庫存商品等

應交稅費-應交增值稅(進項稅額)

貸:應付賬款/銀行存款

何老師

2024-03-24 10:21:41 1428人瀏覽

發(fā)票紅沖那么對應的成本也是要紅沖的。

相關答疑

-

2025-06-30

-

2024-06-23

-

2023-09-23

-

2023-09-23

-

2023-07-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號