問題來源:

AI智能答疑老師

2025-06-23 19:13:28 148人瀏覽

您這個問題問得很精準!這兩個文件確實都涉及甲供工程,但適用場景和規(guī)定有重要區(qū)別:

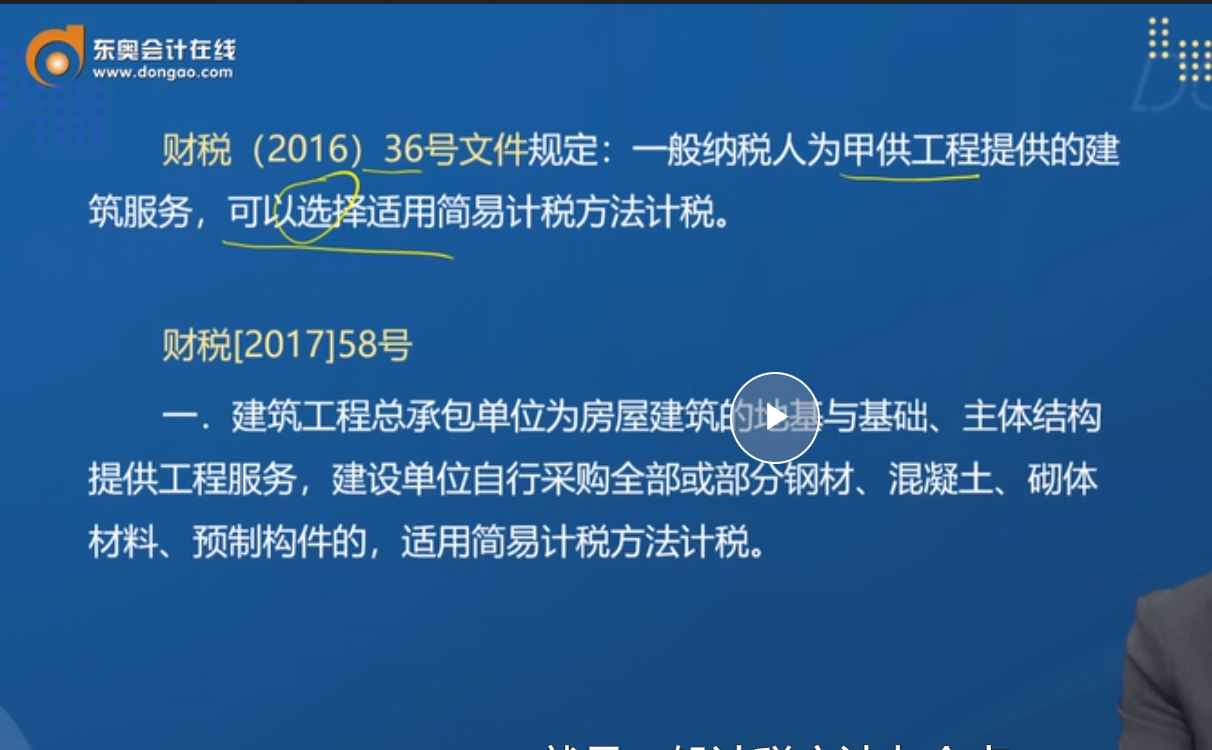

財稅(2016)36號文件是普遍規(guī)則——它規(guī)定只要是甲供工程,,一般納稅人提供建筑服務就可以選擇適用3%的簡易計稅方法,。重點是“可以選擇”,企業(yè)有自主決定權,。

而財稅[2017]58號文件是特殊規(guī)則——它針對非常具體的場景:只有建筑工程總承包單位為房屋建筑的地基與基礎,、主體結構提供工程服務,且甲方自行采購了全部或部分鋼材,、混凝土,、砌體材料、預制構件時,,才**必須(應當)**適用簡易計稅方法計稅,,這里沒有選擇權,是強制性的,。

簡單說,,58號文件是在36號基礎上,對涉及房屋主體結構的關鍵材料甲供情形做出的強制性補充規(guī)定,,限制了企業(yè)的選擇權,。普通甲供工程可選擇簡易計稅,但涉及主體結構特定材料甲供時必須簡易計稅,。

相關答疑

-

2025-07-01

-

2025-06-30

-

2025-06-30

-

2025-06-30

-

2025-06-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號