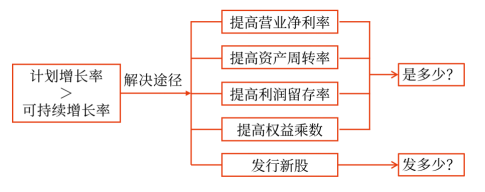

3.計(jì)劃增長(zhǎng)率大于可持續(xù)增長(zhǎng)率時(shí)資金來(lái)源及指標(biāo)的推算

方法一:用不變的財(cái)務(wù)比率推算

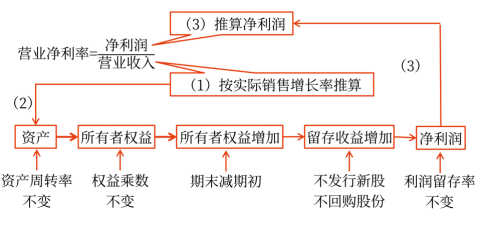

1.其他三個(gè)財(cái)務(wù)比率不變且不發(fā)新股,,推算營(yíng)業(yè)凈利率

注意:

期末所有者權(quán)益和期初所有者權(quán)益的增長(zhǎng)率不同,所以留存收益增加的增長(zhǎng)率不等于實(shí)際增長(zhǎng)率,。

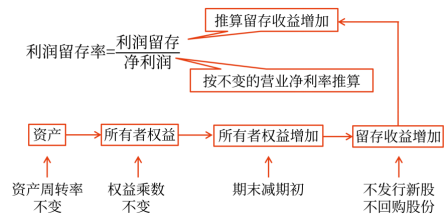

2.其他三個(gè)財(cái)務(wù)比率不變且不發(fā)新股,,推算利潤(rùn)留存率

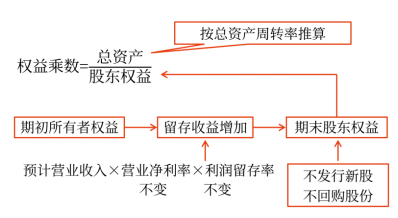

3.其他三個(gè)財(cái)務(wù)比率不變且不發(fā)新股,推算權(quán)益乘數(shù)

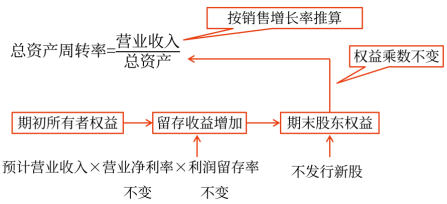

4.其他三個(gè)財(cái)務(wù)比率不變且不發(fā)新股,,推算總資產(chǎn)周轉(zhuǎn)率

5.外部股權(quán)融資推算

股東權(quán)益增加額=基期股東權(quán)益×營(yíng)業(yè)收入增長(zhǎng)率

外部股權(quán)融資額=股東權(quán)益增加額-留存收益增加

留存收益增加=預(yù)計(jì)營(yíng)業(yè)收入×營(yíng)業(yè)凈利率×利潤(rùn)留存率

方法二:根據(jù)實(shí)際增長(zhǎng)率公式推算

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)