(三)管理用現(xiàn)金流量表

導(dǎo)入:

介紹第三個恒等式——基本理念

來自資產(chǎn)的現(xiàn)金流=流向債權(quán)人的現(xiàn)金流量+流向股東的現(xiàn)金流量

摘自:《公司理財精要版(第12版)》(美)羅斯(美)威斯特菲爾德(美)喬丹著,,方紅星,,徐強(qiáng)國,趙銀德翻譯,,機(jī)械工業(yè)出版社出版,。

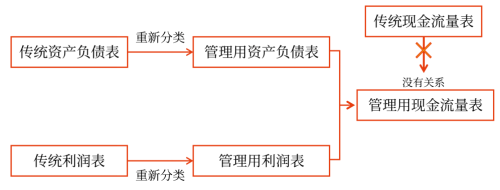

【圖示】

1.結(jié)構(gòu)

主要內(nèi)容 | 含義 | 流向(正負(fù)號) |

經(jīng)營現(xiàn)金流量 (實(shí)體現(xiàn)金流量) | 指企業(yè)因銷售商品或提供勞務(wù)等營業(yè)活動以及與此有關(guān)的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量 | 站在企業(yè)實(shí)體的角度,流入為正,,流出為負(fù) |

金融現(xiàn)金流量 (融資現(xiàn)金流量) | 指企業(yè)因籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量 | 站在投資者角度,,流入企業(yè)對于投資者來說是流出,所以取負(fù),,流出企業(yè),,對于投資者來說是流入,,所以取正 |

2.主要關(guān)系——實(shí)體現(xiàn)金流量的來源

(1)營業(yè)現(xiàn)金毛流量(營業(yè)現(xiàn)金流量)=稅后經(jīng)營凈利潤+折舊與攤銷

(2)營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運(yùn)資本增加

(3)實(shí)體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出

其中:資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷(的增加)

注意:

一個期間內(nèi),利潤表的“折舊與攤銷”=資產(chǎn)負(fù)債表的“折舊與攤銷(的增加)”

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號