富富老師說(shuō)的有利不利差額是什么意思,?應(yīng)該如何做分錄?

富富老師說(shuō)的有利不利差額是什么意思,?應(yīng)該如何做分錄,?

問題來(lái)源:

第五章 長(zhǎng)期股權(quán)投資

1.長(zhǎng)期股權(quán)投資的范圍(注意:共同控制、重大影響的含義)

【手寫板】

2.長(zhǎng)期股權(quán)投資的初始計(jì)量

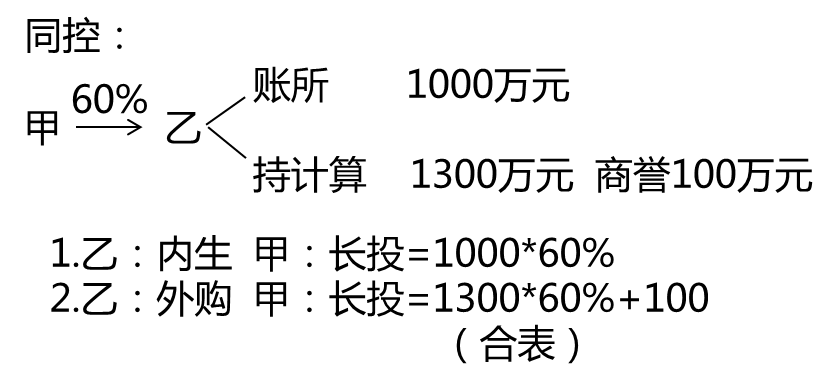

(1)控股合并形成的長(zhǎng)期股權(quán)投資(同控,、非同控)

【手寫板】

相同點(diǎn):

①相關(guān)費(fèi)用:管理費(fèi)用

②發(fā)行債券的手續(xù)費(fèi),、傭金等:計(jì)入負(fù)債的初始計(jì)量金額

③發(fā)行股票的手續(xù)費(fèi)、傭金等:沖溢價(jià),、沖留存收益,。

區(qū)別:

①同控:長(zhǎng)期股權(quán)投資的入賬價(jià)值(內(nèi)生、外購(gòu):賬面價(jià)值)差額:溢價(jià)、留存收益

②非同控:先賣再買(存貨,、固定資產(chǎn)和無(wú)形資產(chǎn),、金融資產(chǎn)、投資性房地產(chǎn))

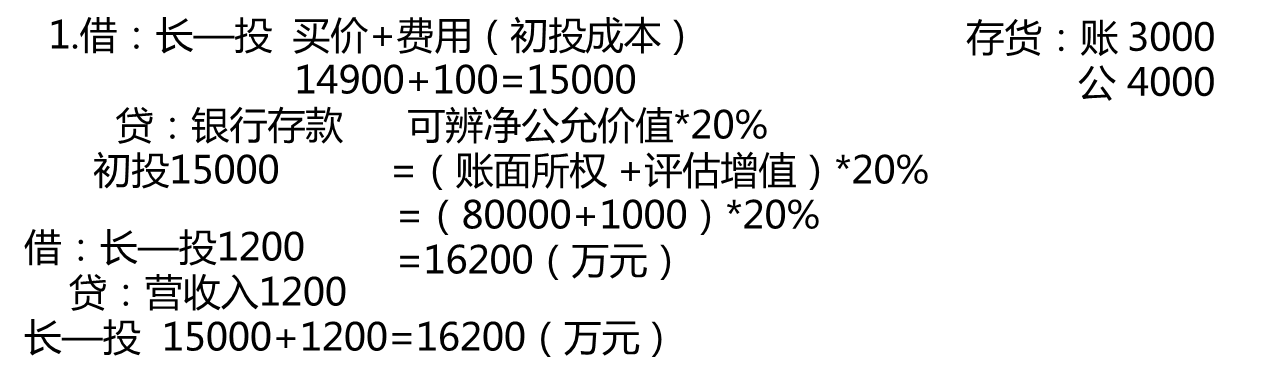

(2)不形成控股合并的長(zhǎng)期股權(quán)投資(對(duì)價(jià)的公允價(jià)值+初始直接費(fèi)用)

【特別提示】

發(fā)行權(quán)益性證券:手續(xù)費(fèi),、傭金等先沖減溢價(jià)收入,,不夠的沖減留存收益。

發(fā)行債券:手續(xù)費(fèi),、傭金計(jì)入負(fù)債的初始計(jì)量金額,。

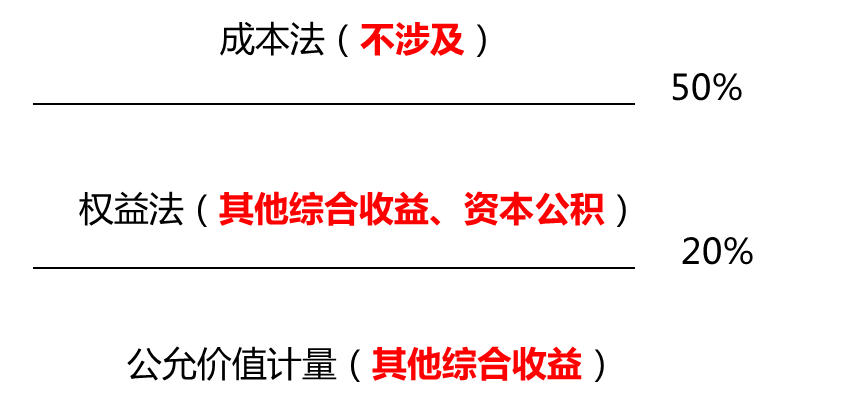

(3)后續(xù)計(jì)量

①成本法:購(gòu)入、發(fā)放現(xiàn)金股利,、減值,、處置

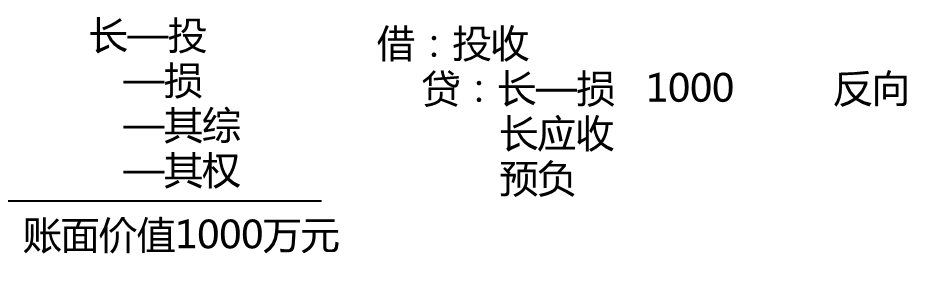

②權(quán)益法:四個(gè)明細(xì)科目、超額虧損和轉(zhuǎn)回,、發(fā)放現(xiàn)金股利,、減值、處置

【手寫板】

【特別提示】

所有者權(quán)益不變的事項(xiàng)有:彌補(bǔ)虧損,、轉(zhuǎn)增資本,、提取盈余公積。

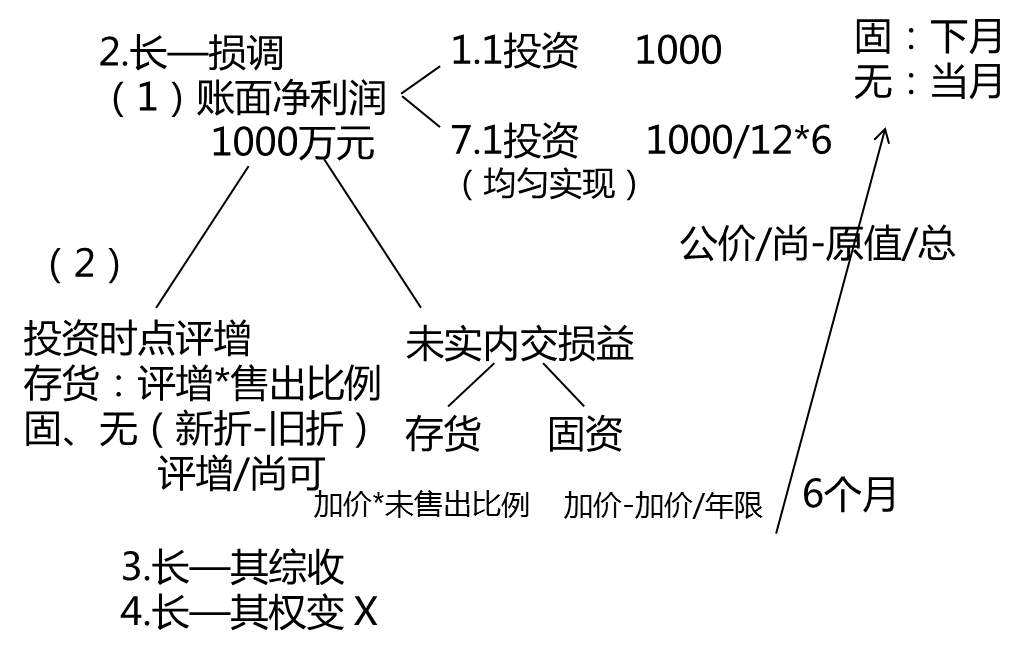

3.權(quán)益法下涉及的幾種特殊情況

第一,,投資單位與被投資單位的會(huì)計(jì)政策和會(huì)計(jì)期間不一致的,,應(yīng)當(dāng)進(jìn)行調(diào)整。

第二,,確認(rèn)投資損益時(shí),,對(duì)凈利潤(rùn)的調(diào)整。

(1)評(píng)估增值(存貨:已出售,、固定資產(chǎn)和無(wú)形資產(chǎn):折舊與攤銷的差額,、簡(jiǎn)便計(jì)算)

(2)發(fā)生的未實(shí)現(xiàn)內(nèi)部交易損益的抵銷(順流交易、逆流交易)(存貨,、固定資產(chǎn))

【特別提示】

投資企業(yè)與其聯(lián)營(yíng)企業(yè)及合營(yíng)企業(yè)之間發(fā)生的無(wú)論是順流交易還是逆流交易產(chǎn)生的未實(shí)現(xiàn)內(nèi)部交易損失(若賠錢),,屬于所轉(zhuǎn)讓資產(chǎn)自身發(fā)生減值損失的,有關(guān)的未實(shí)現(xiàn)內(nèi)部交易損失不應(yīng)予以抵銷,。

4.金融資產(chǎn)與長(zhǎng)期股權(quán)投資(權(quán)益法)的轉(zhuǎn)換

【手寫板】

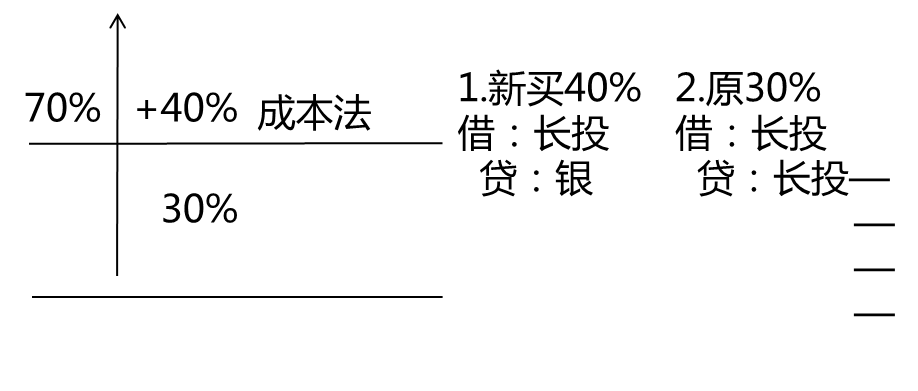

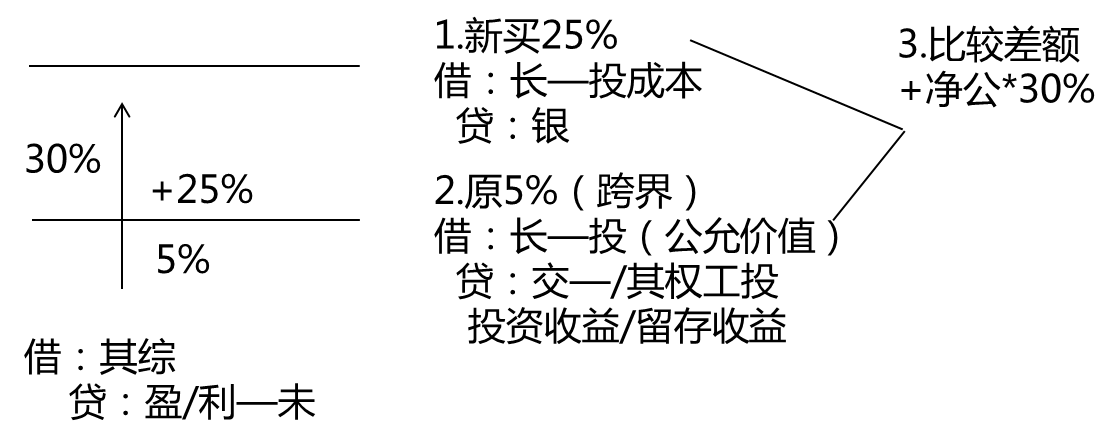

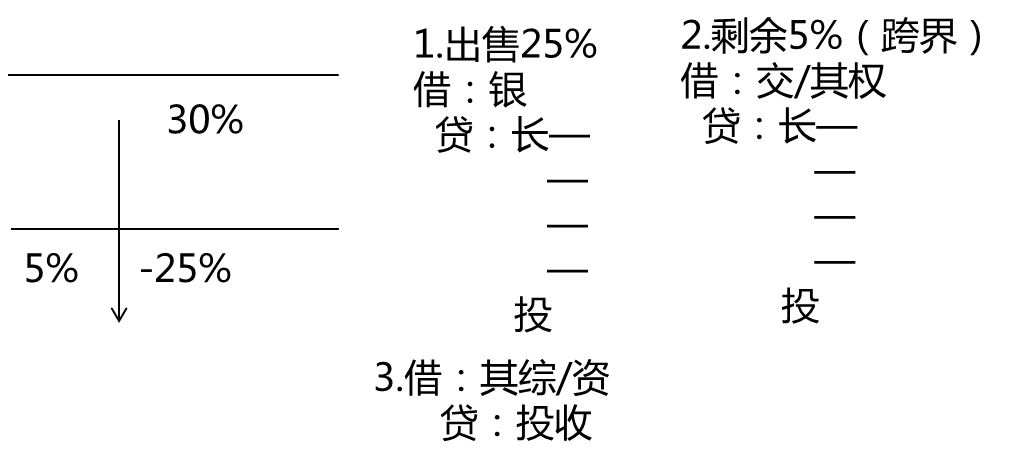

共6種轉(zhuǎn)換:

|

增資 |

公允價(jià)值計(jì)量5%→成本法70% |

多次交易,、分步實(shí)現(xiàn)企業(yè)合并 |

同控 |

其他綜合收益:暫不處理; 處置時(shí),,按比例或全部結(jié)轉(zhuǎn)(★★★特殊:不視為跨界) |

|

|

非同控 |

原金融資產(chǎn)核算:其他綜合收益轉(zhuǎn)入留存收益(跨界,、先賣后買) |

||||

|

同控 |

其他綜合收益,、資本公積:暫不處理,; 處置時(shí),按比例或全部結(jié)轉(zhuǎn)(★★★特殊:不視為跨界) |

||||

|

權(quán)益法30%→成本法70% |

|||||

|

非同控 |

|||||

|

公允價(jià)值計(jì)量5%→權(quán)益法30% |

|

跨界,、先賣后買 |

|||

|

減資 |

權(quán)益法30%→公允價(jià)值計(jì)量5% |

|

跨界,、先賣后買 |

||

|

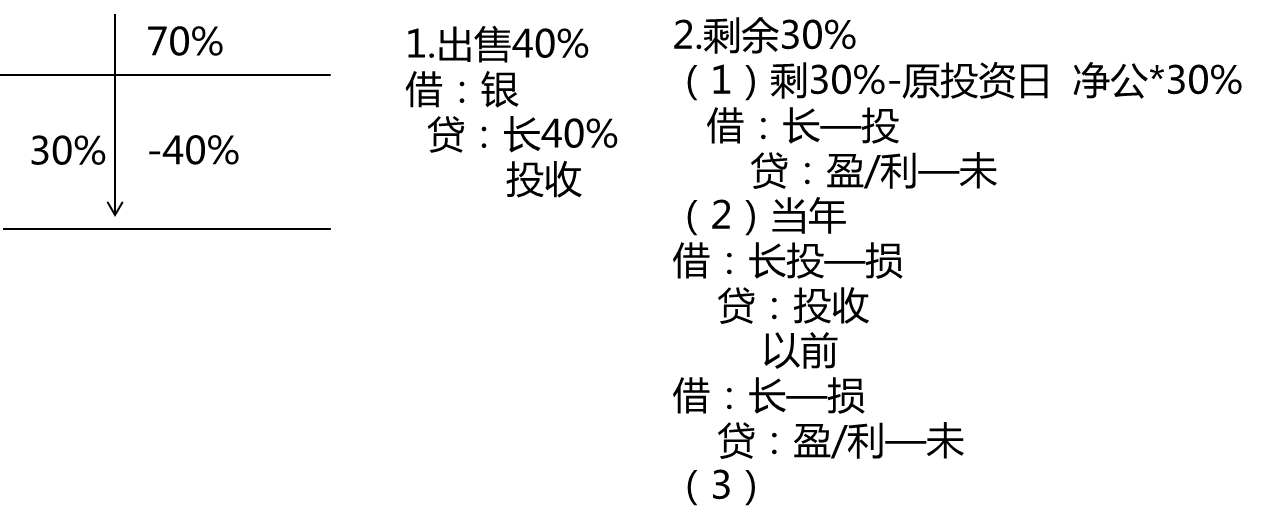

成本法70%→權(quán)益法30% |

喪失控制權(quán)(合并財(cái)務(wù)報(bào)表) |

不跨界(追溯調(diào)整) (詳見知識(shí)點(diǎn)五,、六) |

|||

|

成本法70%→公允價(jià)值計(jì)量5% |

跨界、先賣后買 |

||||

【手寫板】

注意:

成本法轉(zhuǎn)為權(quán)益法核算的特殊情況(被動(dòng)稀釋)《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第7號(hào)》(2015年11月4日財(cái)政部發(fā)布)

①好壞相抵

②追溯調(diào)整

陳老師

2020-08-28 06:59:59 9989人瀏覽

權(quán)益法(非合并)是付出資產(chǎn)公允價(jià)值加上初始費(fèi)用計(jì)入長(zhǎng)投初始投資成本,,

和享有的可辨認(rèn)凈資產(chǎn)公允價(jià)值*持股比例比較,較高者是入賬價(jià)值,。

若是初始成本低于凈資產(chǎn)份額,,

借:長(zhǎng)投

貸:營(yíng)業(yè)外收入

若是高于,含在長(zhǎng)投里面商譽(yù),,不用調(diào)整,。

相關(guān)答疑

-

2024-08-09

-

2020-11-18

-

2020-09-01

-

2020-08-27

-

2020-05-23

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)