日后期間預(yù)計(jì)負(fù)債遞延所得稅怎么處理,?

之前題庫里做到一道題 實(shí)際賠償金額大于預(yù)計(jì)負(fù)債金額。

預(yù)計(jì)負(fù)債確認(rèn)的遞延所得稅資產(chǎn)不是全部轉(zhuǎn)回 而是補(bǔ)提了遞延所得稅資產(chǎn) 說 因?yàn)槭瞧渌麘?yīng)付款 還未付款 所以不確定當(dāng)期所得稅,。

這里講義里老師說 遞延所得稅全部轉(zhuǎn)回并確認(rèn)檔期所得稅,。

到底應(yīng)該怎么做?

問題來源:

第十章 或有事項(xiàng)

1.或有事項(xiàng)的概念及其特征

其中:常見的或有事項(xiàng)

包括:未決訴訟或未決仲裁,、債務(wù)擔(dān)保、產(chǎn)品質(zhì)量保證(含產(chǎn)品安全保證),、虧損合同,、重組義務(wù)、承諾,、環(huán)境污染整治等,。

【特別提示】

①或有事項(xiàng)與不確定性聯(lián)系在一起,但會計(jì)處理過程中存在不確定性的事項(xiàng)并不都是或有事項(xiàng),。

②對固定資產(chǎn)計(jì)提折舊不屬于或有事項(xiàng),。

2.或有負(fù)債(2種情況:潛在義務(wù)、現(xiàn)時義務(wù))

結(jié)論:不確認(rèn)(符合條件則披露)

3.或有資產(chǎn)(1種情況:潛在資產(chǎn))

4.預(yù)計(jì)負(fù)債的確認(rèn)(“未決訴訟”)

與或有事項(xiàng)有關(guān)的義務(wù)應(yīng)當(dāng)在同時符合以下三個條件確認(rèn)為負(fù)債,,作為預(yù)計(jì)負(fù)債進(jìn)行確認(rèn)和計(jì)量:

a.該義務(wù)是企業(yè)承擔(dān)的現(xiàn)時義務(wù),;

b.履行該義務(wù)很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),;

c.該義務(wù)的金額能夠可靠地計(jì)量。

其中:

|

結(jié)果的可能性 |

對應(yīng)的概念區(qū)間 |

|

基本確定 |

95%<X<100% |

|

很可能 |

50%<X≤95% |

|

可能 |

5%<X≤50% |

|

極小可能 |

0<X≤5% |

【手寫板】

5.預(yù)計(jì)負(fù)債的計(jì)量

(1)最佳估計(jì)數(shù)的確定

(2)預(yù)期可獲得補(bǔ)償?shù)奶幚恚?b>基本確定)

【特別提示】

①或有事項(xiàng)確認(rèn)為資產(chǎn)的前提條件是或有事項(xiàng)已經(jīng)確認(rèn)為負(fù)債,。

②或有事項(xiàng)確認(rèn)為資產(chǎn)通過“其他應(yīng)收款”科目核算,,不能沖減預(yù)計(jì)負(fù)債的賬面價值。

6.預(yù)計(jì)負(fù)債的計(jì)量需要考慮的其他因素(3個因素)

a.風(fēng)險和不確定性

b.貨幣時間價值(現(xiàn)值)

c.未來事項(xiàng)(如:未來技術(shù)進(jìn)步,、相關(guān)法規(guī)出臺)

7.資產(chǎn)負(fù)債表日對預(yù)計(jì)負(fù)債賬面價值的復(fù)核(會計(jì)估計(jì)變更)

企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日對預(yù)計(jì)負(fù)債的賬面價值進(jìn)行復(fù)核。有確鑿證據(jù)表明該賬面價值不能真實(shí)反映當(dāng)前最佳估計(jì)數(shù)的,,應(yīng)當(dāng)按照當(dāng)前最佳估計(jì)數(shù)對該賬面價值進(jìn)行調(diào)整,。

8.未決訴訟或未決仲裁(是否有差錯?是否屬于日后事項(xiàng),?)

【手寫板】

9.債務(wù)擔(dān)保

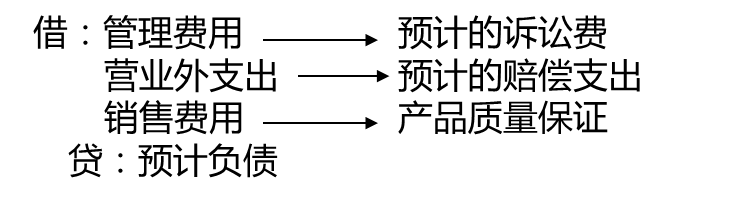

借:營業(yè)外支出(擔(dān)保損失)

貸:預(yù)計(jì)負(fù)債

10.產(chǎn)品質(zhì)量保證(銷售費(fèi)用:聯(lián)系所得稅考慮,,會形成可抵扣暫時性差異)

【手寫板】

【特別提示】

①如果發(fā)現(xiàn)保證費(fèi)用的實(shí)際發(fā)生額與預(yù)計(jì)數(shù)相差較大,應(yīng)及時對預(yù)計(jì)比例進(jìn)行調(diào)整,;

②如果企業(yè)針對特定批次產(chǎn)品確認(rèn)預(yù)計(jì)負(fù)債,,則在保修期結(jié)束時,應(yīng)將“預(yù)計(jì)負(fù)債—產(chǎn)品質(zhì)量保證”余額沖銷,,同時沖銷銷售費(fèi)用,。(反向)

借:預(yù)計(jì)負(fù)債

貸:銷售費(fèi)用

③已對其確認(rèn)預(yù)計(jì)負(fù)債的產(chǎn)品,如企業(yè)不再生產(chǎn)了,,那么應(yīng)在相應(yīng)的產(chǎn)品質(zhì)量保證期滿后,,將“預(yù)計(jì)負(fù)債—產(chǎn)品質(zhì)量保證”余額沖銷,同時沖銷銷售費(fèi)用,。

借:預(yù)計(jì)負(fù)債

貸:銷售費(fèi)用

11.虧損合同

(1)待執(zhí)行合同變?yōu)樘潛p合同,,同時該虧損合同產(chǎn)生的義務(wù)滿足預(yù)計(jì)負(fù)債的確認(rèn)條件的,應(yīng)當(dāng)確認(rèn)為預(yù)計(jì)負(fù)債,。

【特別提示】

待執(zhí)行合同不屬于或有事項(xiàng),。但是,待執(zhí)行合同變?yōu)樘潛p合同的,,應(yīng)當(dāng)作為或有事項(xiàng),。

(2)預(yù)計(jì)負(fù)債的計(jì)量應(yīng)當(dāng)反映退出該合同的最低凈成本,即履行該合同的損失與未能履行該合同而發(fā)生的損失兩者之中的較低者,。

(3)確認(rèn)原則

①合同存在標(biāo)的資產(chǎn)的,,應(yīng)當(dāng)對標(biāo)的資產(chǎn)進(jìn)行減值測試并按規(guī)定確認(rèn)減值損失,在這種情況下,,企業(yè)通常不需確認(rèn)預(yù)計(jì)負(fù)債,,如果預(yù)計(jì)虧損超過該減值損失,應(yīng)將超過部分確認(rèn)為預(yù)計(jì)負(fù)債,。

②合同不存在標(biāo)的資產(chǎn)的,,虧損合同相關(guān)義務(wù)滿足預(yù)計(jì)負(fù)債確認(rèn)條件時,,應(yīng)當(dāng)確認(rèn)預(yù)計(jì)負(fù)債。

12.重組義務(wù)的計(jì)量(3項(xiàng)內(nèi)容:自愿遣散費(fèi),、強(qiáng)制遣散費(fèi),、不再使用的廠房的租賃撤銷費(fèi))

13.或有負(fù)債的披露

或有負(fù)債無論作為潛在義務(wù)還是現(xiàn)時義務(wù),均不符合負(fù)債的確認(rèn)條件,,因而不予確認(rèn),。但是,除非或有負(fù)債極小可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),,否則企業(yè)應(yīng)當(dāng)在附注中披露有關(guān)信息,。

14.或有資產(chǎn)的披露

或有資產(chǎn)作為一種潛在資產(chǎn),不符合資產(chǎn)確認(rèn)的條件,,因而不予確認(rèn),。企業(yè)通常不應(yīng)當(dāng)披露或有資產(chǎn),但或有資產(chǎn)很可能會給企業(yè)帶來經(jīng)濟(jì)利益的,,應(yīng)當(dāng)披露其形成的原因,、預(yù)計(jì)產(chǎn)生的財(cái)務(wù)影響等。

15.所得稅的會計(jì)處理

(1)預(yù)計(jì)負(fù)債:如售后保修,、未決訴訟,,形成可抵扣暫時性差異,確認(rèn)遞延所得稅資產(chǎn),。

(2)債務(wù)擔(dān)保形成的預(yù)計(jì)負(fù)債,,稅法一般不允許扣除,不確認(rèn)遞延所得稅資產(chǎn),。

劉老師

2020-08-27 15:02:35 5923人瀏覽

若日后期間賠款支付, 匯算請教日以前支付,,就減少應(yīng)交稅費(fèi),,

沖掉預(yù)計(jì)負(fù)債,沖掉預(yù)計(jì)負(fù)債對應(yīng)遞延所得稅資產(chǎn),。

若是日后期間賠款沒有支付,,稅法不允許扣除,就按照預(yù)計(jì)負(fù)債和其他應(yīng)付款差額調(diào)整遞延所得稅資產(chǎn),。

以后實(shí)際支付才會減少應(yīng)交稅費(fèi),,將遞延所得稅資產(chǎn)沖掉。

明天的你會感激現(xiàn)在拼命的自己,,加油,!相關(guān)答疑

-

2021-07-29

-

2020-08-28

-

2020-08-26

-

2020-07-23

-

2019-08-22

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號