如何理解設(shè)備變現(xiàn)現(xiàn)金流的計(jì)算公式

目前變現(xiàn)的現(xiàn)金流=殘值收入-(殘值收入-賬面價(jià)值)×所得稅稅率 這個(gè)公式怎么理解

問(wèn)題來(lái)源:

項(xiàng)目 | 舊設(shè)備 | 新設(shè)備 |

原價(jià) | 35000 | 36000 |

預(yù)計(jì)使用年限 | 10年 | 10年 |

已經(jīng)使用年限 | 4年 | 0年 |

稅法殘值 | 5000 | 4000 |

最終報(bào)廢殘值 | 3500 | 4200 |

目前變現(xiàn)價(jià)值 | 10000 | 36000 |

每年折舊費(fèi)(直線法) | 3000 | 3200 |

每年?duì)I運(yùn)成本 | 10500 | 8000 |

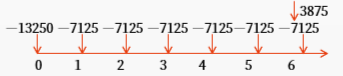

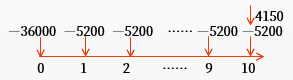

期數(shù)(n) | 6 | 10 |

(P/F,15%,,n) | 0.4323 | 0.2472 |

(P/A,,15%,n) | 3.7845 | 5.0188 |

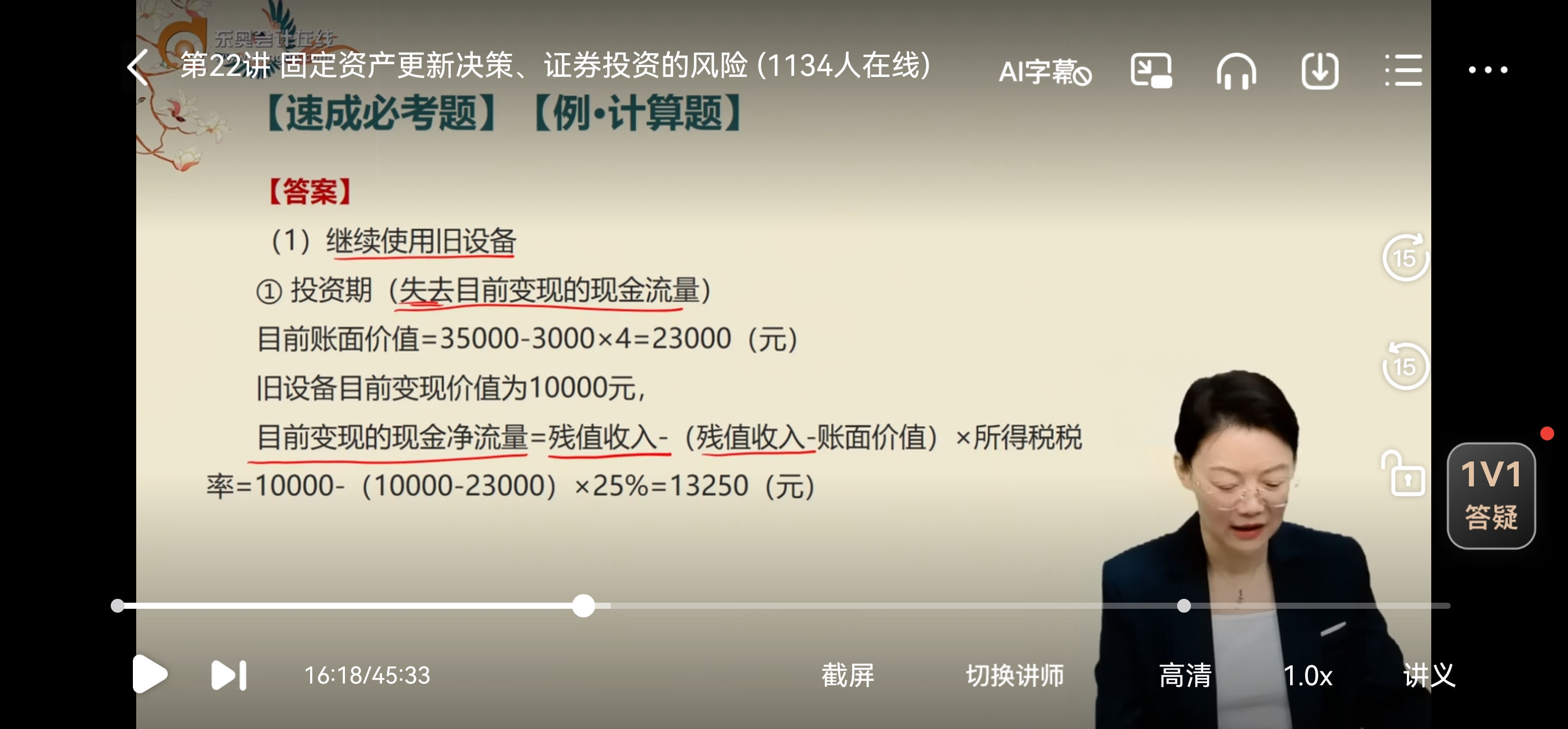

①投資期

宮老師

2025-06-28 13:51:02 131人瀏覽

您好,,理解這個(gè)公式的關(guān)鍵在于設(shè)備變現(xiàn)時(shí)產(chǎn)生的稅務(wù)影響,。

當(dāng)您出售舊設(shè)備時(shí),實(shí)際收到的現(xiàn)金(殘值收入)并不完全等同于它給企業(yè)帶來(lái)的全部現(xiàn)金流,。

企業(yè)需要根據(jù)賣(mài)出價(jià)(殘值收入)和設(shè)備賬面價(jià)值之間的差額來(lái)計(jì)算所得稅影響,。當(dāng)殘值收入高于賬面價(jià)值時(shí),殘值變現(xiàn)收益,,收益部分納稅,,納稅額=(殘值收入-賬面價(jià)值)*所得稅稅率,這個(gè)納稅額減少了企業(yè)實(shí)際的現(xiàn)金流入,,故此時(shí)出售舊設(shè)備的現(xiàn)金流量=殘值收入-(殘值收入-賬面價(jià)值)×所得稅稅率,。

當(dāng)殘值收入小于賬面價(jià)值時(shí),殘值變現(xiàn)損失,,損失部分抵稅,,抵稅額=(賬面價(jià)值-殘值收入)*所得稅稅率,這個(gè)抵稅額相當(dāng)于是現(xiàn)金流入,,故此時(shí)出售設(shè)備的現(xiàn)金流量=殘值收入+(賬面價(jià)值-殘值收入)×所得稅稅率=殘值收入-(殘值收入-賬面價(jià)值)×所得稅稅率,。

給您一個(gè)愛(ài)的鼓勵(lì),加油~祝您今年順利通過(guò)考試,!相關(guān)答疑

-

2021-08-07

-

2020-07-13

-

2019-08-23

-

2019-08-14

-

2019-07-10

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 判斷題 下列表述中,應(yīng)作為企業(yè)存貨核算的是( ?。?。

- 單選題 甲公司為增值稅一般納稅人,銷(xiāo)售商品適用的增值稅稅率為13%,。2×17年1月1日,,甲公司發(fā)出一批實(shí)際成本為120萬(wàn)元的原材料,委托乙公司加工應(yīng)稅消費(fèi)品,,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫(kù),。甲公司根據(jù)乙公司開(kāi)具的增值稅專(zhuān)用發(fā)票向乙公司支付加工費(fèi)6萬(wàn)元,、增值稅0.78萬(wàn)元,另支付消費(fèi)稅14萬(wàn)元,。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)