負(fù)債比重越大,,企業(yè)價(jià)值越大,?怎么理解,,請用數(shù)據(jù)舉例

問題來源:

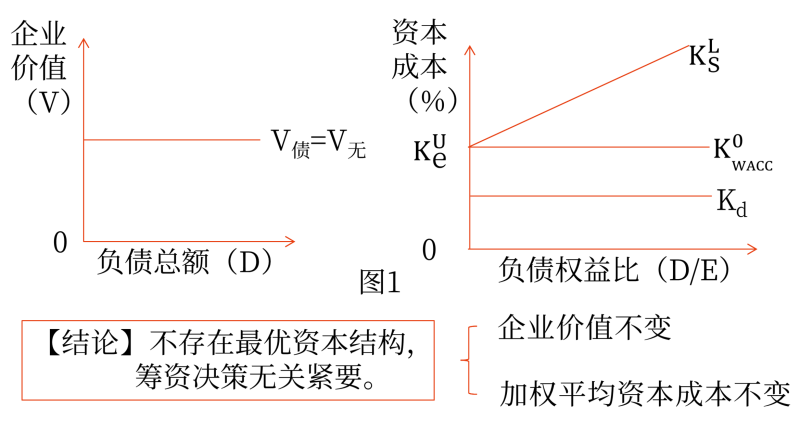

項(xiàng)目 | 初始的MM理論 (不考慮所得稅的MM理論) | 修正的MM理論 (考慮所得稅的MM理論) | |

資本結(jié)構(gòu)對企業(yè)價(jià)值的影響 | 不影響 | 負(fù)債比重越大,,企業(yè)價(jià)值越大 | |

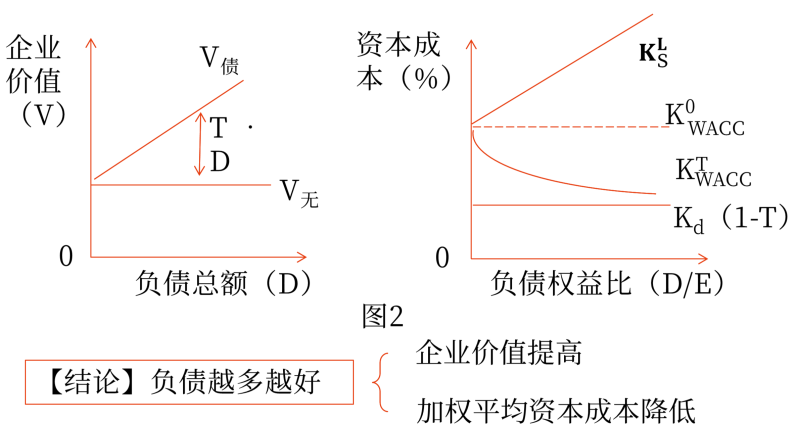

有負(fù)債企業(yè)的價(jià)值=具有相同風(fēng)險(xiǎn)等級的無負(fù)債企業(yè)的價(jià)值 V有債=V無債 | 有負(fù)債企業(yè)的價(jià)值=具有相同風(fēng)險(xiǎn)等級的無負(fù)債企業(yè)的價(jià)值+稅賦節(jié)約現(xiàn)值 V有債=V無債+PV(利息抵稅) | ||

資本結(jié)構(gòu)對股權(quán)資本成本的影響 | 負(fù)債比重越大,股權(quán)資本成本越高 | 負(fù)債比重越大,,股權(quán)資本成本越高 | |

(1)有負(fù)債企業(yè)的股權(quán)資本成本=相同風(fēng)險(xiǎn)等級無負(fù)債企業(yè)的權(quán)益資本成本+風(fēng)險(xiǎn)收益 (2)風(fēng)險(xiǎn)收益取決于企業(yè)的債務(wù)比例 | (1)有負(fù)債企業(yè)的股權(quán)資本成本=相同風(fēng)險(xiǎn)等級無負(fù)債企業(yè)的權(quán)益資本成本+風(fēng)險(xiǎn)收益 (2)風(fēng)險(xiǎn)收益取決于企業(yè)的債務(wù)比例以及企業(yè)所得稅稅率 | ||

項(xiàng)目 | 修正的MM理論 | 初始的MM理論 |

企業(yè)價(jià)值 | 負(fù)債比重越大,,企業(yè)價(jià)值越大 | 不影響 |

加權(quán)平均資本成本 | 負(fù)債比重越大,,加權(quán)平均資本成本越低 | 不影響 |

項(xiàng)目 | 初始的MM理論 | 修正的MM理論 |

資本結(jié)構(gòu)對權(quán)益資本成本影響 | 負(fù)債比重越大,權(quán)益資本成本越高 | 負(fù)債比重越大,,權(quán)益資本成本越高 |

二者的差異是由(1-T)引起的 | ||

AI智能答疑老師

2025-06-25 09:52:16 191人瀏覽

您好,,在考慮公司所得稅的情況下,修正的MM理論確實(shí)表明負(fù)債比重越大,,企業(yè)價(jià)值越大,,這是因?yàn)槔⒅С隹梢远惽翱鄢a(chǎn)生稅賦節(jié)約(利息稅盾),,從而增加企業(yè)價(jià)值,。我來用一個(gè)簡單數(shù)據(jù)例子說明:假設(shè)一家無負(fù)債企業(yè)的價(jià)值是1000萬元,所得稅率為25%,。如果企業(yè)增加500萬元負(fù)債(年利率10%),,每年利息支出50萬元,稅前扣除后每年稅賦節(jié)約50×25%=12.5萬元,。在永續(xù)經(jīng)營假設(shè)下,,這筆稅賦節(jié)約的現(xiàn)值(貼現(xiàn)率10%)約為125萬元(或直接用公式:500×25%=125萬元)。那么,,有負(fù)債企業(yè)價(jià)值就變?yōu)?000+125=1125萬元,。如果負(fù)債增加到800萬元,稅賦節(jié)約現(xiàn)值升為200萬元,,企業(yè)價(jià)值進(jìn)一步升至1200萬元,。這說明負(fù)債比重上升確實(shí)提升了企業(yè)價(jià)值。

相關(guān)答疑

-

2023-09-08

-

2023-08-13

-

2021-04-13

-

2020-07-20

-

2020-06-28

您可能感興趣的中級會(huì)計(jì)試題

中級會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)