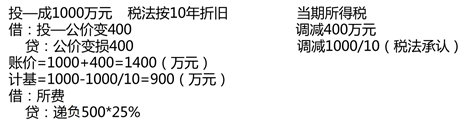

不明白為什么公允價(jià)值變動(dòng)的400要調(diào)減當(dāng)期所得稅,

老師,,不明白為什么公允價(jià)值變動(dòng)的400要調(diào)減當(dāng)期所得稅,,請(qǐng)幫忙解釋一下,,謝謝

問(wèn)題來(lái)源:

第六章 投資性房地產(chǎn)

1.投資性房地產(chǎn)的范圍(租賃、產(chǎn)權(quán),、計(jì)劃出租,、閑置土地、輔助服務(wù),、自用房地產(chǎn),、作為存貨、能否單獨(dú)計(jì)量)

2.賬務(wù)處理

【特別提示】

投資性房地產(chǎn)的后續(xù)計(jì)量,,通常應(yīng)當(dāng)采用成本模式,,只有滿(mǎn)足特定條件的情況下才可以采用公允價(jià)值模式,。

但是,同一企業(yè)只能采用一種模式對(duì)所有投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,,不得同時(shí)采用兩種計(jì)量模式,。

(1)基本賬務(wù)處理(增加時(shí)、租金,、結(jié)轉(zhuǎn)成本,、公允價(jià)值變動(dòng)、減值,、資本化支出,、費(fèi)用化支出)(公允價(jià)值的2個(gè)條件)(3個(gè)允許、3個(gè)不允許)

【手寫(xiě)板】

(2)投資性房地產(chǎn)后續(xù)計(jì)量模式的變更

【手寫(xiě)板】

【特別提示】

考慮所得稅的影響時(shí),,會(huì)形成遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,。

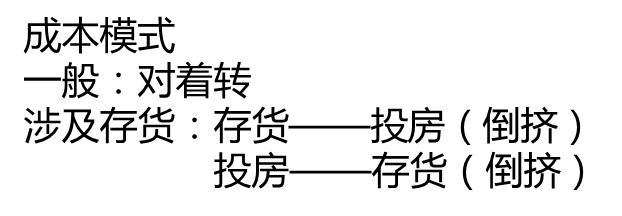

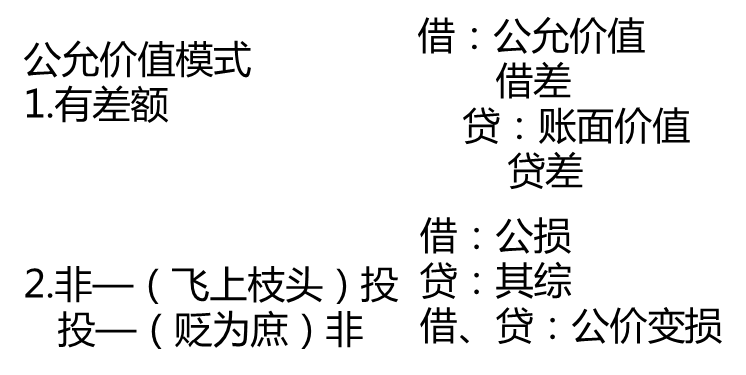

(3)投資性房地產(chǎn)的轉(zhuǎn)換:成本模式、公允價(jià)值模式(投轉(zhuǎn)非,、非轉(zhuǎn)投)

【手寫(xiě)板】

【特別提示】

(4)投資性房地產(chǎn)的處置(出售,、轉(zhuǎn)讓、報(bào)廢,、毀損等)

①成本模式:確認(rèn)收入,、結(jié)轉(zhuǎn)成本

②公允價(jià)值模式: 確認(rèn)收入、結(jié)轉(zhuǎn)成本(公允價(jià)值變動(dòng)損益,、其他綜合收益)

劉老師

2020-09-01 14:24:12 1693人瀏覽

會(huì)計(jì)新增利潤(rùn), 稅法角度不認(rèn)可這個(gè)市價(jià)變動(dòng)金額,,不按照市價(jià)變動(dòng)金額交稅,, 應(yīng)納稅所得額-400 ,將新增利潤(rùn)減去,,不用交稅,。

明天的你會(huì)感激現(xiàn)在拼命的自己,加油,!相關(guān)答疑

-

2023-07-13

-

以公允價(jià)值變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)計(jì)提減值

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的會(huì)計(jì)處理

2023-06-20

-

2020-11-18

-

2020-11-10

-

2020-08-28

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 根據(jù)增值稅法律制度的規(guī)定,,增值稅一般納稅人支付的下列運(yùn)費(fèi)中,,不允許憑票抵扣進(jìn)項(xiàng)稅額的是( ),。

- 單選題 某生產(chǎn)企業(yè)2020年利潤(rùn)總額為500萬(wàn)元,,當(dāng)年為開(kāi)發(fā)新技術(shù)發(fā)生研究開(kāi)發(fā)費(fèi)用50萬(wàn)元(未形成無(wú)形資產(chǎn)),。假設(shè)無(wú)其他納稅調(diào)整事項(xiàng),企業(yè)所得稅稅率為25%,,該企業(yè)2020年應(yīng)繳納企業(yè)所得稅( )萬(wàn)元,。

- 單選題 某進(jìn)出口公司是增值稅一般納稅人,,2021年2月,該進(jìn)出口公司進(jìn)口儀器一批,,成交價(jià)格為25萬(wàn)元,,運(yùn)抵我國(guó)海關(guān)前發(fā)生的包裝費(fèi)、運(yùn)輸費(fèi),、保險(xiǎn)費(fèi)等共計(jì)2.9萬(wàn)元,,儀器從海關(guān)運(yùn)至進(jìn)出口公司支付運(yùn)費(fèi)1.5萬(wàn)元,已知關(guān)稅稅率為20%,,則該進(jìn)出口公司進(jìn)口環(huán)節(jié)應(yīng)繳納增值稅( ?。┤f(wàn)元。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)