如何分辨其他綜合收益和資本公積-其他資本公積是否可轉(zhuǎn)損益

第五章 怎么分辨其他綜合收益 資本公積-其他資本公積 是否可轉(zhuǎn)損益?

問題來源:

第十五章 財務(wù)報告

本章考情分析

本章內(nèi)容是歷年考試的重點,,各種題型均有可能涉及,。客觀題經(jīng)??己?b>合并范圍的確定、報告期增減子公司的處理及合并現(xiàn)金流量表的編制等相關(guān)內(nèi)容,;同時經(jīng)常將本章內(nèi)容與長期股權(quán)投資等相關(guān)知識結(jié)合起來進行主觀題的考核,,尤其調(diào)整分錄和抵銷分錄的編制。

本章教材主要變化

1.刪除現(xiàn)金流量表補充資料講解內(nèi)容

2.刪除納入合并范圍的特殊情況

3.根據(jù)最新財務(wù)報表格式修改相關(guān)報表項目

4.刪除特殊交易在合并財務(wù)報表中的會計處理”相關(guān)內(nèi)容

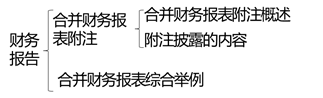

5.重新表述“第七節(jié) 合并財務(wù)報表附注”

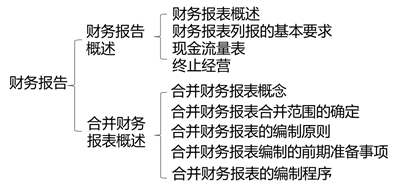

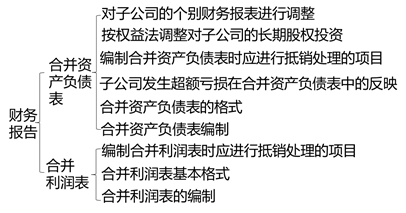

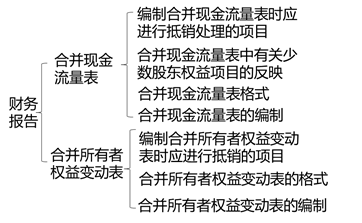

本章基本結(jié)構(gòu)框架

趙老師

2020-11-18 15:15:13 3019人瀏覽

權(quán)益法下長期股權(quán)投資因被投資方其他權(quán)益變動確認的資本公積,,在處置長期股權(quán)投資時,是可以轉(zhuǎn)入損益的,,

權(quán)益法下長期股權(quán)投資因被投資方其他綜合收益變動確認的其他綜合收益按與被投資方相同的方法處理(被投資方可轉(zhuǎn)損益投資方就可 以轉(zhuǎn)損益),,常見的可以按以下來掌握:

(一)不能重分類進損益的其他綜合收益

1.重新計量設(shè)定受益計劃變動額

2.權(quán)益法下不能轉(zhuǎn)損益的其他綜合收益

3.其他權(quán)益工具投資公允價值變動

4.企業(yè)自身信用風(fēng)險公允價值變動

(二)將重分類進損益的其他綜合收益

1.權(quán)益法下可轉(zhuǎn)損益的其他綜合收益

2.其他債權(quán)投資公允價值變動損益

3.金融資產(chǎn)重分類計入其他綜合收益的金額

4.其他債權(quán)投資信用減值準備

5.外幣財務(wù)報表折算差額

相關(guān)答疑

-

2021-04-27

-

2020-09-01

-

2020-08-31

-

2020-08-28

-

2020-05-22

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號