長(zhǎng)期股權(quán)投資核算方法的轉(zhuǎn)換是否結(jié)轉(zhuǎn)其他綜合收益

老師,,同控里講,,其他權(quán)益工具投資對(duì)應(yīng)的其他綜合收益,,暫不處理,不用反向結(jié)轉(zhuǎn),,但非同控里又說(shuō)要把其他綜合收益反向結(jié)轉(zhuǎn)至留存收益,,是我理解錯(cuò)暫不處理的意思,還是這是同控與非同控的區(qū)別,?

問(wèn)題來(lái)源:

Ⅱ.通過(guò)多次交易分步實(shí)現(xiàn)的企業(yè)合并(非同一控制下的企業(yè)合并)

【手寫(xiě)板】

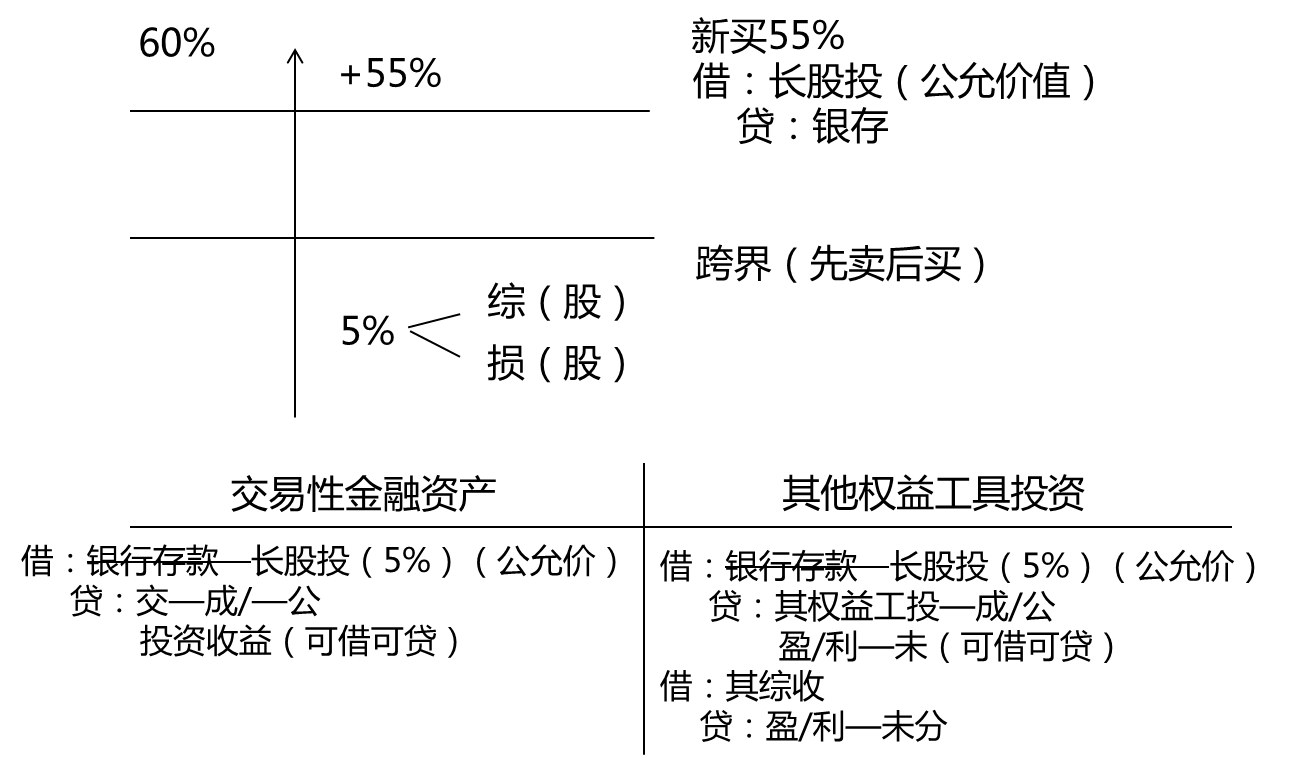

多次交易(同控)5%+55%=60%/20%+40%

借:長(zhǎng)股投(所*60%+商譽(yù))

資—溢/盈/利—未分

貸:交/其權(quán)/長(zhǎng)(第一次)

銀/原/存/固清/無(wú)/股本

資—資溢(貸差)

其權(quán)→其綜收 暫不處理

第一種類(lèi)型:公允價(jià)值計(jì)量(以交易性金融資產(chǎn)為例)轉(zhuǎn)換為成本法

【手寫(xiě)板】

購(gòu)買(mǎi)日之前持有的股權(quán)投資,采用金融工具確認(rèn)和計(jì)量準(zhǔn)則進(jìn)行會(huì)計(jì)處理的,,應(yīng)當(dāng)將按照準(zhǔn)則確定的股權(quán)投資的公允價(jià)值加上新增投資成本之和,,作為改按成本法核算的初始投資成本。

第一部分:原股權(quán)部分

借:長(zhǎng)期股權(quán)投資(原股權(quán)公允價(jià)值)

貸:交易性金融資產(chǎn)——成本/公允價(jià)值變動(dòng)等(賬面價(jià)值)

投資收益(原投資的公允價(jià)值-賬面價(jià)值)(先賣(mài)后買(mǎi))(可借可貸)

第二部分:新增部分投資:

借:長(zhǎng)期股權(quán)投資(新增投資成本)

貸:銀行存款等

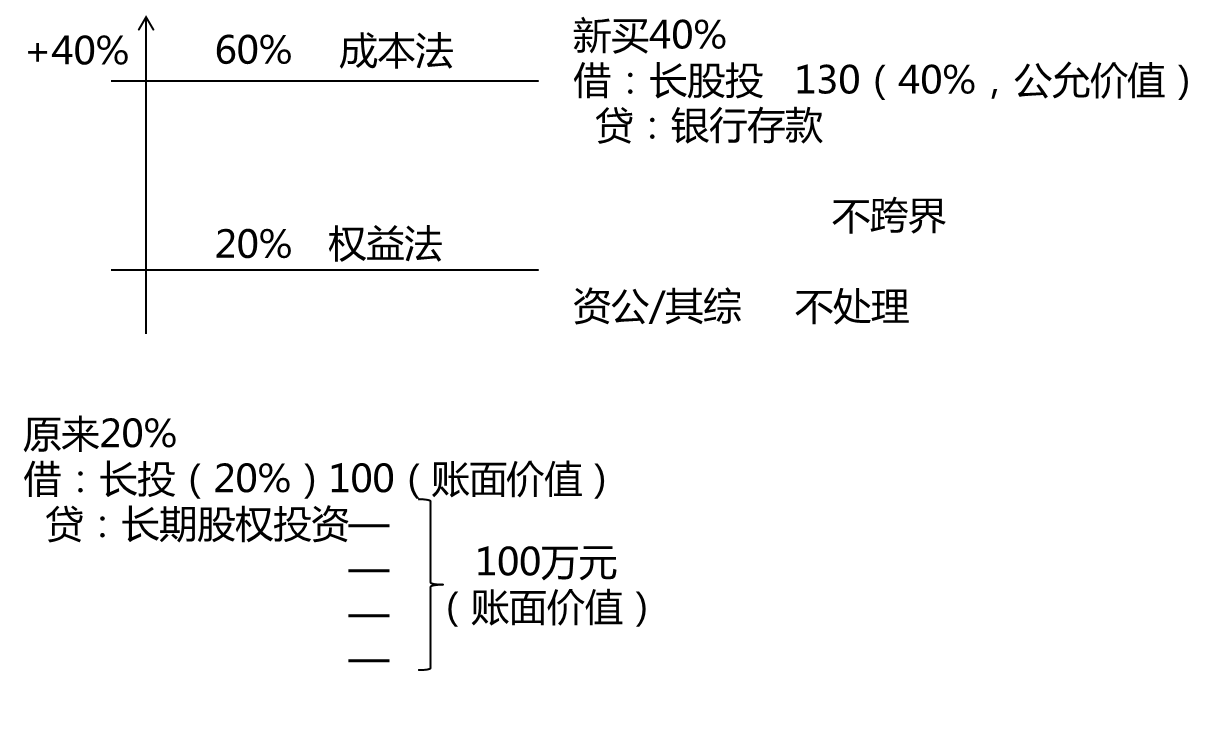

第二種類(lèi)型:權(quán)益法轉(zhuǎn)換為成本法

【手寫(xiě)板】

①應(yīng)當(dāng)按照原持有的股權(quán)投資賬面價(jià)值加上新增投資成本之和,,作為改按成本法核算的初始投資成本

借:長(zhǎng)期股權(quán)投資(原股權(quán)賬面價(jià)值+新增投資成本)

貸:長(zhǎng)期股權(quán)投資——投資成本

——損益調(diào)整(可借可貸)

——其他綜合收益(可借可貸)

——其他權(quán)益變動(dòng)(可借可貸)

銀行存款等(新增投資成本)

②購(gòu)買(mǎi)日之前持有的股權(quán)采用權(quán)益法核算的:

a.相關(guān)其他綜合收益應(yīng)當(dāng)在處置該項(xiàng)投資時(shí)采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會(huì)計(jì)處理,;

b.因被投資方除凈損益、其他綜合收益和利潤(rùn)分配以外的其他所有者權(quán)益變動(dòng)而確認(rèn)的所有者權(quán)益,,應(yīng)當(dāng)在處置該項(xiàng)投資時(shí)相應(yīng)轉(zhuǎn)入處置期間的當(dāng)期損益(投資收益)

其中,,處置后的剩余股權(quán):

ⅰ.采用成本法或權(quán)益法核算的,其他綜合收益(可轉(zhuǎn)損益)和資本公積應(yīng)按比例結(jié)轉(zhuǎn),;

ⅱ.改按金融工具確認(rèn)和計(jì)量準(zhǔn)則進(jìn)行會(huì)計(jì)處理的,,其他綜合收益和資本公積應(yīng)全部結(jié)轉(zhuǎn),。

周老師

2021-04-27 12:31:55 4655人瀏覽

尊敬的學(xué)員,,您好:

1,同控是考慮合并以前同受一方控制,,不看成出售資產(chǎn),, 就不會(huì)結(jié)轉(zhuǎn)其他綜合收益 ,以后實(shí)際賣(mài)掉時(shí)(對(duì)外部獨(dú)立第三方)候才會(huì)結(jié)轉(zhuǎn)這個(gè)科目,。

2,,金融資產(chǎn)結(jié)轉(zhuǎn)非同控, 公允價(jià)值核算,,原來(lái)金融資產(chǎn) 看成出售以后重新購(gòu)買(mǎi)計(jì)長(zhǎng)投,,

出售資產(chǎn)會(huì)將其他綜合收益結(jié)轉(zhuǎn)留存收益。

若是原來(lái)長(zhǎng)投權(quán)益法核算計(jì)量這個(gè)科目金額,,新增以后非同控還是長(zhǎng)投,,個(gè)別報(bào)表相同都是長(zhǎng)投,不用結(jié)轉(zhuǎn)這個(gè)科目 ,,

編制合并報(bào)表,,會(huì)看成合并日市價(jià)購(gòu)入,,在合并報(bào)表將其他綜合收益轉(zhuǎn)出。

每天努力,,就會(huì)看到不一樣的自己,,加油!

相關(guān)答疑

-

2023-07-04

-

2021-05-20

-

2021-05-16

-

2020-07-03

-

2020-06-19

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或事項(xiàng)為依據(jù)進(jìn)行確認(rèn),、計(jì)量,將符合會(huì)計(jì)要素定義及其確認(rèn)條件的資產(chǎn),、負(fù)債,、所有者權(quán)益、收入,、費(fèi)用和利潤(rùn)如實(shí)反映在財(cái)務(wù)報(bào)表中,,體現(xiàn)的是會(huì)計(jì)的( )要求,。

- 單選題 下列項(xiàng)目中,,不違背會(huì)計(jì)核算可比性要求的是( ),。

- 單選題 2019年11月5日,,因甲公司生產(chǎn)的新型號(hào)手機(jī)發(fā)生質(zhì)量事故,致使一名消費(fèi)者死亡,。12月3日消費(fèi)者家屬上訴至法院,,要求賠償800萬(wàn)元,至年末本訴訟尚未判決,。甲公司研究認(rèn)為,,質(zhì)量事故已被權(quán)威部門(mén)認(rèn)定,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問(wèn)確定發(fā)生賠償800萬(wàn)元的金額為最佳估計(jì)數(shù),,據(jù)此甲公司確認(rèn)了該項(xiàng)未決訴訟的預(yù)計(jì)負(fù)債。上述會(huì)計(jì)處理體現(xiàn)了會(huì)計(jì)信息質(zhì)量要求中的( ?。?。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)