問題來源:

甲方案各年的現(xiàn)金凈流量如下表所示,。

乙方案的相關(guān)資料為:在建設(shè)起點(diǎn)用800萬元購置不需要安裝的固定資產(chǎn),乙方案投產(chǎn)后預(yù)計(jì)會(huì)使公司的存貨和應(yīng)收賬款共增加350萬元,,應(yīng)付賬款增加150萬元,。假設(shè)不會(huì)增加其他流動(dòng)資產(chǎn)和流動(dòng)負(fù)債。預(yù)計(jì)投產(chǎn)后第1~10年每年新增500萬元銷售收入,,每年新增的付現(xiàn)成本和所得稅分別為200萬元和50萬元,;第10年回收的固定資產(chǎn)殘值為80萬元,,營運(yùn)資本在項(xiàng)目終結(jié)時(shí)收回,。

丙方案的現(xiàn)金流量資料如下表所示,。

注:“6~10”一列中的數(shù)據(jù)為每年數(shù),連續(xù)5年相等,。

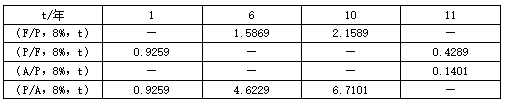

若企業(yè)要求的必要收益率為8%,,部分貨幣時(shí)間價(jià)值系數(shù)如下。

要求:

初始的現(xiàn)金凈流量=-800-200=-1000(萬元)

1~10年各年的營業(yè)現(xiàn)金凈流量=銷售收入-付現(xiàn)成本-所得稅=500-200-50=250(萬元)

終結(jié)點(diǎn)的回收額=80+200=280(萬元)

第10年的現(xiàn)金凈流量=250+280=530(萬元)

B=1790+720+18+280-1000=1808(萬元)

C=-500-500+(172+72+6)×3=-250(萬元)

丙方案包含建設(shè)期的靜態(tài)回收期=4+250/254=4.98(年)

(A/P,,8%,10)=1/(P/A,,8%,,10)=1/6.7101=0.1490

NPV甲=-1000+250×[(P/A,,8%,,6)-(P/A,8%,,1)]=-1000+250×(4.6229-0.9259)=-75.75(萬元)

=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=-1000+250×6.7101+280×0.4632=807.22(萬元)

=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=-1000+250×6.7101+280×0.4632=807.22(萬元)

由于甲方案的凈現(xiàn)值為-75.75萬元,,小于零,該方案不具備財(cái)務(wù)可行性,;因?yàn)橐曳桨傅膬衄F(xiàn)值大于零,,所以乙方案具備財(cái)務(wù)可行性。

丙方案年金凈流量=丙方案凈現(xiàn)值×(A/P,,8%,,11)=725.66×0.1401=101.66(萬元)

因此,乙方案年金凈流量大于丙方案,,應(yīng)選擇乙方案,。

樊老師

2020-05-16 20:02:42 18563人瀏覽

(A/P,,i,n)是投資回收系數(shù),,教材31頁有提到過,,沒有展開講解。

統(tǒng)一給您解釋一下:

償債基金系數(shù)=(A/F,,i,,n),年金終值系數(shù)=(F/A,,i,,n)

投資回收系數(shù)=(A/P,i,,n),,年金現(xiàn)值系數(shù)=(P/A,i,,n)

投資回收額=現(xiàn)值*投資回收系數(shù)

償債基金=終值*償債基金系數(shù)

已知現(xiàn)值求年金額,,是現(xiàn)值/年金現(xiàn)值系數(shù)

已知終值求年金額,是終值/年金終值系數(shù)

年金現(xiàn)值系數(shù)與投資回收系數(shù)互為倒數(shù)

年金終值系數(shù)與償債基金系數(shù)互為倒數(shù)

相關(guān)答疑

-

2025-04-30

-

2024-07-07

-

2024-06-16

-

2023-11-24

-

2019-07-04

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 2020年1月,某酒廠(增值稅一般納稅人)銷售一批白酒和啤酒,,其中銷售白酒開具的增值稅專用發(fā)票上注明的價(jià)款為50000元,,另外收取包裝物押金2260元;銷售啤酒開具的普通發(fā)票上注明價(jià)稅合計(jì)金額為33900元,,另外收取包裝物押金4520元,。該酒廠與購買方簽訂合同,要求3個(gè)月內(nèi)返還押金,。當(dāng)月沒收上期銷售的紅酒包裝物押金3390元,,該酒廠1月購進(jìn)生產(chǎn)用原材料,取得增值稅專用發(fā)票上注明的增值稅稅額為270

- 單選題 在中國境內(nèi)未設(shè)立機(jī)構(gòu),、場所的非居民企業(yè)A從中國境內(nèi)B企業(yè)取得租金所得50萬元,、利息所得20萬元、特許權(quán)使用費(fèi)所得30萬元,,并向B企業(yè)轉(zhuǎn)讓位于我國境內(nèi)的一處房產(chǎn),,取得轉(zhuǎn)讓收入500萬元,該房產(chǎn)凈值為420萬元,。假設(shè)不考慮其他稅費(fèi),,B企業(yè)應(yīng)代扣代繳A企業(yè)的預(yù)提所得稅為( )萬元。

- 單選題 納稅人銷售貨物的同時(shí)收取的下列費(fèi)用中,屬于價(jià)外費(fèi)用的是( ?。?。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)