,怎么會記到其他業(yè)務(wù)收入中,?

,怎么會記到其他業(yè)務(wù)收入中,?問題來源:

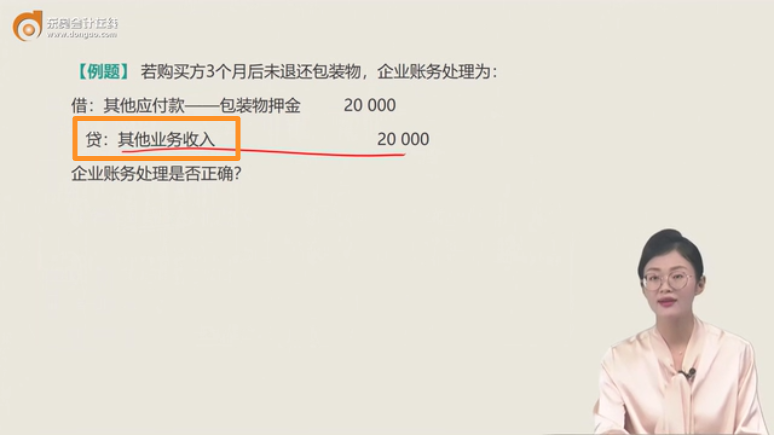

錯誤的會計處理: 借:其他應(yīng)付款——包裝物押金 20 000 貸:其他業(yè)務(wù)收入 20 000 | 正確的會計處理: 借:其他應(yīng)付款——包裝物押金 20 000 貸:其他業(yè)務(wù)收入 17 699.12 應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額) 2 300.88 [20 000÷( 1+13%)×13%] |

調(diào)整分錄: 借:其他業(yè)務(wù)收入 2 300.88 [20 000÷( 1+13%)×13%] 貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額) 2 300.88 | |

張老師

2024-10-07 11:22:58 793人瀏覽

一般來說,營業(yè)外收入是指企業(yè)發(fā)生的與其生產(chǎn)經(jīng)營活動無直接關(guān)系的各項收入,,例如罰款收入,、固定資產(chǎn)盤盈等。而其他業(yè)務(wù)收入則是指企業(yè)主營業(yè)務(wù)收入以外的其他銷售或其他業(yè)務(wù)的收入,例如銷售材料,、提供勞務(wù)等實現(xiàn)的收入,。

在這個例子中,包裝物押金本質(zhì)上與銷售活動相關(guān),,因此當(dāng)押金不再退還時,,它被視為銷售包裝物的一部分收入,所以應(yīng)記入“其他業(yè)務(wù)收入”,。同時,,根據(jù)稅法規(guī)定,這部分收入還需要計算并繳納增值稅,,因此在會計分錄中還需要體現(xiàn)應(yīng)交稅費(fèi)的部分,。所以,將不再退還的包裝物押金記入“其他業(yè)務(wù)收入”是合理的,。

感謝您的提醒,,我們會及時改正,東奧和您一起成長,!相關(guān)答疑

-

2025-06-02

-

2024-11-14

-

2024-11-14

-

2024-11-04

-

2023-11-05

您可能感興趣的中級經(jīng)濟(jì)師試題

中級經(jīng)濟(jì)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號