雇主為雇員承擔部分稅款的應納稅所得額的計算

我不理解,,不應該是應納稅所得額=雇員取得的稅前全年一次性獎金+雇主替雇員定額負擔的稅款嗎,比如說,全年獎金80000,,公司幫忙負擔500,,那實際公司其實給的錢不應該是80500嗎,,我覺得我已經(jīng)暈了

問題來源:

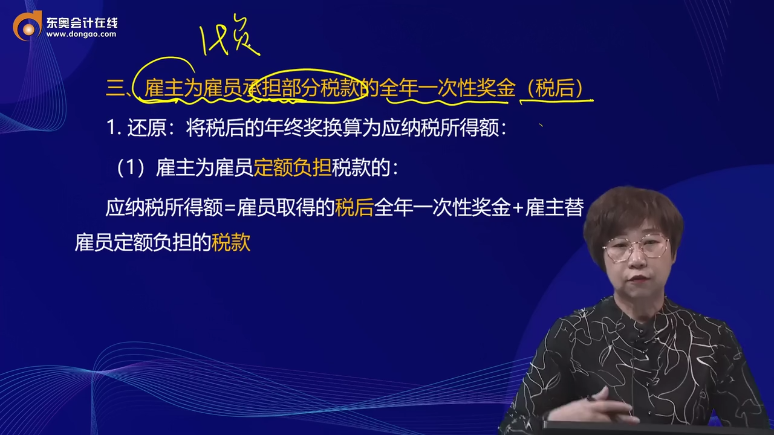

三,、雇主為雇員承擔部分稅款的全年一次性獎金(稅后)

1.還原:將稅后的年終獎?chuàng)Q算為應納稅所得額:

(1)雇主為雇員定額負擔稅款的:

應納稅所得額=雇員取得的稅后全年一次性獎金+雇主替雇員定額負擔的稅款

(2)雇主為雇員按一定比例負擔稅款的(選擇單獨計稅的):

第一步:查找不含稅的全年一次性獎金適用的稅率和速算扣除數(shù)

未含雇主負擔稅款的全年一次性獎金收入÷12,,根據(jù)其商數(shù)找出不含稅級距對應的適用稅率A和速算扣除數(shù)A,。

![]() 提示

提示

![]()

此處確認的稅率A與速算扣除數(shù)A,是為了換算應納稅所得額時適用的,,不適用于計算應納稅額,。

第二步:換算應納稅所得額:(含稅應納稅所得額)

(含稅)應納稅所得額=(未含雇主負擔稅款的全年一次性獎金收入-速算扣除數(shù)A×雇主負擔比例)÷(1-適用稅率A×雇主負擔比例)

第三步:查找含稅全年一次性獎金適用的稅率和速算扣除數(shù)

根據(jù)第二步確定的含稅應納稅所得額÷12,其商數(shù)找出對應的適用稅率B和速算扣除數(shù)B,。

第四步:應納稅額=含稅的應納稅所得額×適用稅率B-速算扣除數(shù)B

第五步:實際繳納稅額=應納稅額-雇主為雇員負擔的稅額

![]() 總結(jié)

總結(jié)

![]()

雇主為雇員負擔全年一次性獎金部分稅款的稅務處理,,就是先將稅后全年一次性獎金換算為稅前的應納稅所得額,然后計算應納稅額,。

![]() 提示

提示

![]()

雇主為雇員負擔的個人所得稅款,,應屬于個人工資薪金的一部分。凡單獨作為企業(yè)管理費列支的,,在計算企業(yè)所得稅時不得稅前扣除,。

馮老師

2022-07-19 16:22:59 1243人瀏覽

不是的哦~全年獎金80000,,公司幫忙負擔500,,那實際公司其實給的錢并不是80500。這里的全年獎金是80000元,,是稅后的金額,,而公司只是幫忙負擔了500,并不是全部的稅款,,所以我們要進行還原,。

這里給您列舉了一下公式的推導過程,您可以結(jié)合起來進行掌握,。另外這里雇主為雇員承擔部分稅款知識點相對較難,,考試很少考核到,建議您了解即可~

應納稅所得額=不含雇主負擔稅款的一次性獎金收入+稅款

=不含雇主負擔稅款的一次性獎金收入+(應納稅所得額×稅率-速算扣除數(shù))×負擔比例

=不含雇主負擔稅款的一次性獎金收入+應納稅所得額×稅率×負擔比例-速算扣除數(shù)×負擔比例

應納稅所得額-應納稅所得額×稅率×負擔比例=不含雇主負擔稅款的一次性獎金收入-速算扣除數(shù)×負擔比例

應納稅所得額×(1-稅率×負擔比例)=不含雇主負擔稅款的一次性獎金收入-速算扣除數(shù)×負擔比例

應納稅所得額=(不含雇主負擔稅款的一次性獎金收入-速算扣除數(shù)×負擔比例)/(1-稅率×負擔比例)

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2024-03-24

-

2024-03-14

-

2022-07-11

-

2021-07-03

-

2021-06-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號