勞務(wù)報酬所得應(yīng)預(yù)扣預(yù)繳稅額的計算方法

勞務(wù)報酬所得,、稿酬所得,、特許權(quán)使用費所得以收入減除20%的費用后的余額為收入額。稿酬所得的收入減按70%計算,。

計算應(yīng)預(yù)扣預(yù)繳稅額=(每次收入-800元)*20%,,這條公式中的每次收入,是指收入減除20%的費用后的余額嗎,,好亂呀,,這塊知識點

問題來源:

級數(shù) | 累計預(yù)扣預(yù)繳應(yīng)納稅所得額 | 預(yù)扣率(%) | 速算扣除數(shù) |

1 | 不超過20000元的部分 | 20 | 0 |

2 | 超過20000元至50000元的部分 | 30 | 2000 |

3 | 超過50000元的部分 | 40 | 7000 |

馬老師

2024-03-14 14:54:36 3925人瀏覽

不是的,公式中的“每次收入”指的是您實際取得的勞務(wù)報酬,,不是減除20%費用后的余額。對于勞務(wù)報酬所得,,如果每次收入不超過4000元,,應(yīng)預(yù)扣預(yù)繳稅額=(每次收入-800元)×20%。如果每次收入超過4000元,,則需要先減除20%的費用,,再用余額去查找對應(yīng)的預(yù)扣率和速算扣除數(shù)來計算稅額,。

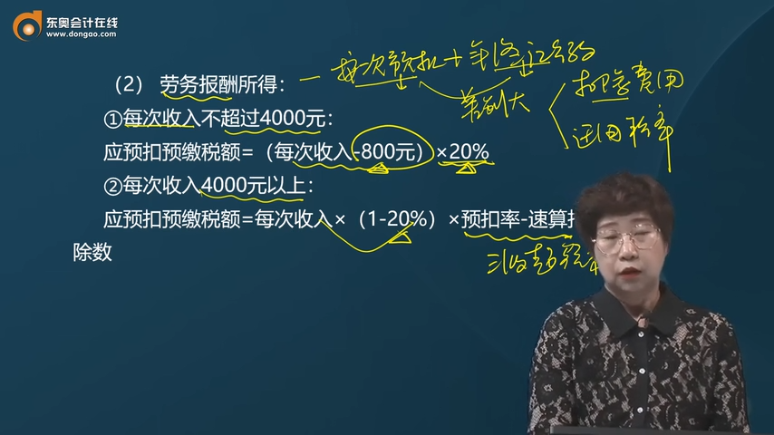

(1)勞務(wù)報酬所得預(yù)扣預(yù)繳計算方法。

預(yù)扣預(yù)繳稅款時勞務(wù)報酬所得,,每次收入不超過4000元的,,減除費用按800元計算;每次收入4000元以上的,,減除費用按收入的20%計算,。

勞務(wù)報酬所得,以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額,。

勞務(wù)報酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù)

居民個人勞務(wù)報酬所得預(yù)扣預(yù)繳率表

級數(shù) | 預(yù)扣預(yù)繳應(yīng)納稅所得額 | 預(yù)扣率(%) | 速算扣除數(shù) |

1 | 不超過20000元的 | 20 | 0 |

2 | 超過20000元至50000元的部分 | 30 | 2000 |

3 | 超過50000元的部分 | 40 | 7000 |

(2)稿酬所得預(yù)扣預(yù)繳計算方法,。

預(yù)扣預(yù)繳稅款時稿酬所得,每次收入不超過4000元的,,減除費用按800元計算,;每次收入4000元以上的,減除費用按收入的20%計算,。減除費用后余額作為收入額,,收入額減按70%確定。

稿酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×20%

(3)特許權(quán)使用費所得預(yù)扣預(yù)繳計算方法,。

預(yù)扣預(yù)繳稅款時特許權(quán)使用費所得每次收入不超過4000元的,,減除費用按800元計算;每次收入4000元以上的,,減除費用按收入的20%計算,。

特許權(quán)使用費所得,以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額,。

特許權(quán)使用費所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×20%

相關(guān)答疑

-

2024-08-18

-

2024-07-27

-

2024-03-07

-

2022-06-14

-

2021-06-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號