問(wèn)題來(lái)源:

3.雇主為雇員承擔(dān)全年一次性獎(jiǎng)金部分稅款有關(guān)個(gè)人所得稅計(jì)算方法(選擇不并入綜合所得的)

(1)個(gè)人所得稅應(yīng)由取得所得的個(gè)人繳納,當(dāng)雇主另外為雇員負(fù)擔(dān)全年一次性獎(jiǎng)金部分個(gè)人所得稅款,,則意味著于雇員又額外增加了收入,,應(yīng)將雇主負(fù)擔(dān)的這部分稅款并入雇員的全年一次性獎(jiǎng)金,換算為應(yīng)納稅所得額后,按照規(guī)定方法計(jì)征個(gè)人所得稅,。

(2)將不含稅全年一次性獎(jiǎng)金換算為應(yīng)納稅所得額的計(jì)算方法:

①雇主為雇員定額負(fù)擔(dān)稅款的計(jì)算公式:

應(yīng)納稅所得額=雇員取得的全年一次性獎(jiǎng)金+雇主替雇員定額負(fù)擔(dān)的稅款

②雇主為雇員按一定比例負(fù)擔(dān)稅款的計(jì)算公式:

√查找不含稅全年一次性獎(jiǎng)金的適用稅率和速算扣除數(shù)

未含雇主負(fù)擔(dān)稅款的全年一次性獎(jiǎng)金收入÷12,根據(jù)其商數(shù)找出不含稅級(jí)距對(duì)應(yīng)的適用稅率A和速算扣除數(shù)A

√計(jì)算含稅全年一次性獎(jiǎng)金

應(yīng)納稅所得額=(未含雇主負(fù)擔(dān)稅款的全年一次性獎(jiǎng)金收入-不含稅級(jí)距的速算扣除數(shù)A×雇主負(fù)擔(dān)比例)÷(1-不含稅級(jí)距的適用稅率A×雇主負(fù)擔(dān)比例)

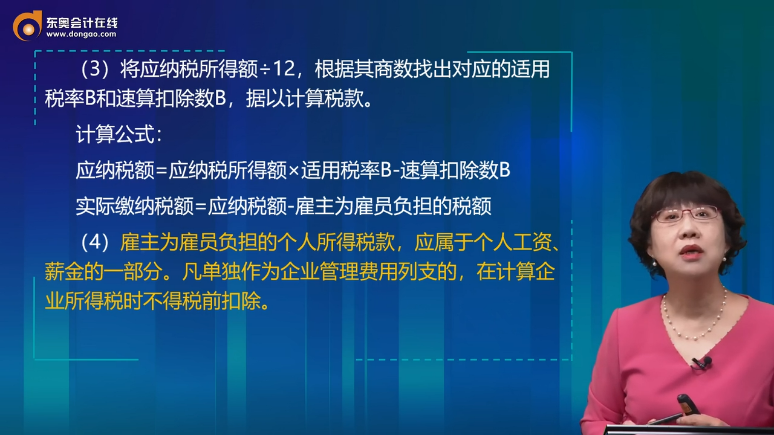

(3)將應(yīng)納稅所得額÷12,,根據(jù)其商數(shù)找出對(duì)應(yīng)的適用稅率B和速算扣除數(shù)B,,據(jù)以計(jì)算稅款。

計(jì)算公式:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率B-速算扣除數(shù)B

實(shí)際繳納稅額=應(yīng)納稅額-雇主為雇員負(fù)擔(dān)的稅額

(4)雇主為雇員負(fù)擔(dān)的個(gè)人所得稅款,,應(yīng)屬于個(gè)人工資,、薪金的一部分。凡單獨(dú)作為企業(yè)管理費(fèi)用列支的,,在計(jì)算企業(yè)所得稅時(shí)不得稅前扣除,。

小臧老師

2022-07-11 02:46:55 1016人瀏覽

這樣做的目的也是為了防止納稅人鉆空子,,比如要發(fā)100的獎(jiǎng)金,,但是企業(yè)現(xiàn)在幫個(gè)人負(fù)擔(dān)稅款了,假如說(shuō)20,,告訴納稅人這100不用再交稅了,,那么您看對(duì)于納稅人來(lái)說(shuō),不就是白得了100嗎,,但其實(shí)不是這樣的,,納稅人是得到了120,有20應(yīng)該是繳納的個(gè)人所得稅,現(xiàn)在只拿100,,不交稅,,這是不對(duì)的,要按120來(lái)算個(gè)人的所得,,然后計(jì)算個(gè)人所得稅,。

至于公式確實(shí)比較復(fù)雜,因?yàn)橐€原稅前所得,,屬于數(shù)學(xué)公式變換的問(wèn)題了,。也就是把上面例子中的100變成120的過(guò)程,由于這里還涉及速算扣除數(shù),,所以計(jì)算就比較復(fù)雜了,,不過(guò)您如果覺(jué)得這里實(shí)在難以理解,可以戰(zhàn)略放棄,,個(gè)稅改革后,,雇主為員工負(fù)擔(dān)稅款考查的可能性越來(lái)越小,近幾年都沒(méi)有考查過(guò),,建議您著重掌握正常的全年獎(jiǎng)計(jì)算問(wèn)題,,您理解下~

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2024-07-16

-

2024-03-24

-

2024-03-11

-

2022-07-19

-

2022-05-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)