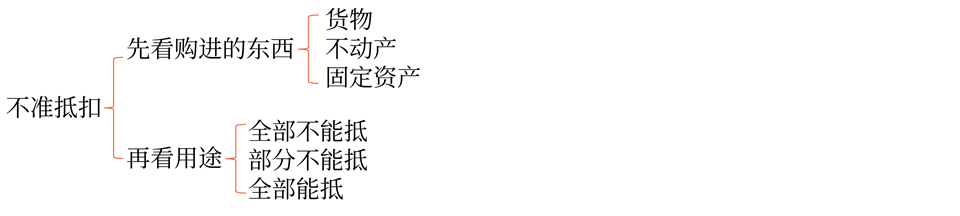

購進(jìn)不動產(chǎn)進(jìn)項(xiàng)稅額能一次性全抵嗎,?

問題來源:

|

非正常損失 |

①購進(jìn)貨物及相關(guān)的勞務(wù)和交通運(yùn)輸服務(wù) |

|

②在產(chǎn)品,、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn)),、勞務(wù)和交通運(yùn)輸服務(wù) |

|

|

③不動產(chǎn),,以及不動產(chǎn)所耗用的購進(jìn)貨物,、設(shè)計(jì)服務(wù)和建筑服務(wù) |

|

|

④不動產(chǎn)在建工程所耗用的購進(jìn)貨物,、設(shè)計(jì)服務(wù)和建筑服務(wù) |

|

|

【提示】非正常損失,,是指因管理不善造成貨物被盜,、丟失,、霉?fàn)€變質(zhì)以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀,、拆除的情形 |

|

購買特殊服務(wù) |

①接受貸款服務(wù)(利息支出)以及與該筆貸款直接相關(guān)的投融資顧問費(fèi),、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用 |

|

②餐飲服務(wù),、居民日常服務(wù)和娛樂服務(wù) |

|

|

③保險服務(wù):提供保險服務(wù)的納稅人以現(xiàn)金賠付方式承擔(dān)機(jī)動車輛保險責(zé)任的,,將應(yīng)付給被保險人的賠償金直接支付給車輛修理勞務(wù)提供方,不屬于保險公司購進(jìn)車輛修理勞務(wù),,其進(jìn)項(xiàng)稅額不得從保險公司銷項(xiàng)稅額中抵扣 |

![]() 手寫板1

手寫板1

![]()

三,、扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定(即進(jìn)項(xiàng)稅額轉(zhuǎn)出)

1.憑票抵扣:轉(zhuǎn)出額=實(shí)際賬面成本×稅率/征收率(適用于當(dāng)初按專票抵扣的進(jìn)項(xiàng)稅額所對應(yīng)的進(jìn)項(xiàng)稅額轉(zhuǎn)出的計(jì)算)

2.計(jì)算抵扣:轉(zhuǎn)出額=賬面成本/(1-扣除率)×扣除率(適用于購進(jìn)免稅農(nóng)產(chǎn)品對應(yīng)的進(jìn)項(xiàng)稅額轉(zhuǎn)出的計(jì)算)

3.不動產(chǎn)抵扣:轉(zhuǎn)出額=已抵扣進(jìn)項(xiàng)稅額×不動產(chǎn)凈值率(適用于已抵扣進(jìn)項(xiàng)稅額的不動產(chǎn)的進(jìn)項(xiàng)稅額轉(zhuǎn)出)

不動產(chǎn)凈值率=(不動產(chǎn)凈值÷不動產(chǎn)原值)×100%

![]() 手寫板2

手寫板2

![]()

![]() 手寫板3

手寫板3

![]()

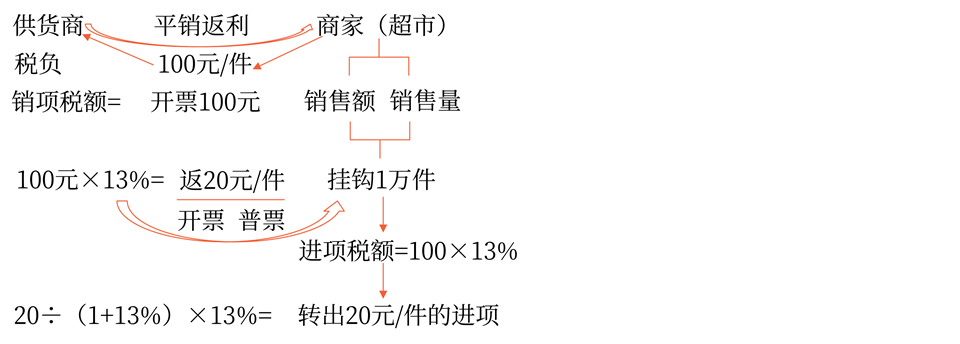

4.平銷返利:轉(zhuǎn)出額=當(dāng)期取得的返還資金÷(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率

![]() 提示

提示

![]()

不得抵扣的進(jìn)項(xiàng)稅額,在計(jì)算題中有兩種情況:

(1)購入當(dāng)期發(fā)生的不予抵扣的情形,直接不抵扣,。

(2)前期購入的已經(jīng)抵扣進(jìn)項(xiàng)稅額的,,之后發(fā)生不該抵扣情形的,應(yīng)做進(jìn)項(xiàng)稅轉(zhuǎn)出,。

![]() 手寫板4

手寫板4

![]()

于老師

2022-06-27 17:37:46 585人瀏覽

是的,只要取得專用發(fā)票,,并且用于可以抵扣進(jìn)項(xiàng)稅額的項(xiàng)目時,,可以一次性全部抵扣。不需要按配比原則,。

您看是否解開了您的疑點(diǎn),,有疑問歡迎繼續(xù)交流~~

相關(guān)答疑

-

2023-11-16

-

2022-07-11

-

2020-09-01

-

2020-08-04

-

2020-01-17

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號