問題來源:

![]() 假設ABC公司的股票現(xiàn)在的市價為50元,。有1股以該股票為標的資產(chǎn)的看漲期權,,執(zhí)行價格為52.08元,到期時間是6個月,。6個月以后股價有兩種可能:上升33.33%,,或者降低25%,。無風險利率為每年4%,。

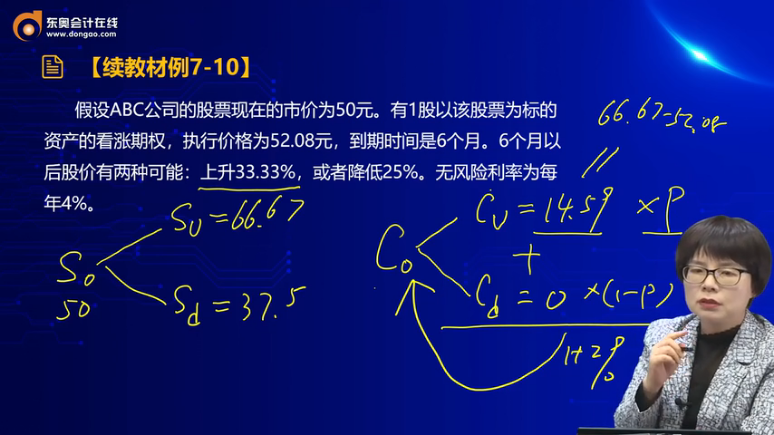

假設ABC公司的股票現(xiàn)在的市價為50元,。有1股以該股票為標的資產(chǎn)的看漲期權,,執(zhí)行價格為52.08元,到期時間是6個月,。6個月以后股價有兩種可能:上升33.33%,,或者降低25%,。無風險利率為每年4%,。

|

【解析】 期望報酬率=2%=上行概率×33.33%+下行概率×(-25%) 2%=上行概率×33.33%+(1-上行概率)×(-25%) 上行概率=0.4629下行概率=1-0.4629=0.5371 期權6個月后的期望價值=0.4629×14.59+0.5371×0=6.75(元) 期權的現(xiàn)值=6.75÷1.02=6.62(元) |

李老師

2022-05-04 16:49:30 1605人瀏覽

關于折現(xiàn)利率:理論上,這一章涉及到折現(xiàn)率的,,都應當用連續(xù)復利的利率來折現(xiàn),,但考慮到期權價值對利率的變化并不是很敏感,所以一般在做計算題時,,一般遵循以下原則:

利用平價定理計算時,,用到的利率是從現(xiàn)在起至到期的計息期利率。即本題折現(xiàn)時,用2%進行折現(xiàn),,利用二叉樹計算時,,用到的利率是每一期的計息期利率(名義)。

項目 | 無風險利率r | 期限t |

二叉樹期權定價模型 | r為每一期的計息期利率(名義),。 假如分2期,,每期利率=1.5% 假如分3期,每期利率=1% | t為每期的時間長度,,用年表示 |

看漲期權-看跌期權平價定理 | r為從現(xiàn)在起至到期的計息期利率(名義),即為3% |

|

布萊克-斯科爾斯期權定價模型 | r為連續(xù)復利的年度無風險利率 | t為期權到期日前的時間,,用年表示 |

注:價值名義的無風險利率為6%,,到期時間為6個月。

相關答疑

-

2021-05-29

-

2020-09-27

-

2020-09-22

-

2020-09-21

-

2020-09-17

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號