租賃資產(chǎn)的折現(xiàn)率為什么要用稅后有擔(dān)保的折現(xiàn)率?

租賃資產(chǎn)的折現(xiàn)率為啥要用稅后有擔(dān)保的折現(xiàn)率,,為啥是稅后的,?,?,?

問題來源:

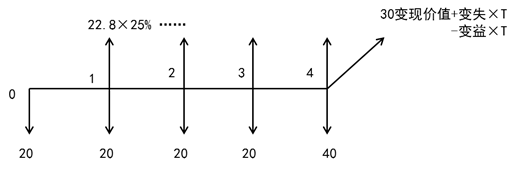

若修改例題條件,租賃期滿所有權(quán)轉(zhuǎn)移,,支付買價40萬元,。

|

|

租賃方案決策分析 |

單位:萬元 |

|||||

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

||

|

租賃方案: |

|||||||

|

租金支付 |

-20 |

-20 |

-20 |

-20 |

|||

|

計稅基礎(chǔ) |

120 |

||||||

|

折舊 |

22.8 |

22.8 |

22.8 |

22.8 |

|||

|

折舊抵稅 |

5.7 |

5.7 |

5.7 |

5.7 |

|||

|

支付買價 |

-40 |

||||||

|

期末資產(chǎn)變現(xiàn)流入 |

30 |

||||||

|

期末資產(chǎn)賬面價值 |

28.8 |

||||||

|

期末資產(chǎn)變現(xiàn)收益納稅 |

0.3 |

||||||

|

時間(年末) |

0 |

1 |

2 |

3 |

4 |

||

|

各年現(xiàn)金流量 |

-20 |

-14.3 |

-14.3 |

-14.3 |

-4.6 |

||

|

折現(xiàn)系數(shù)(8%) |

1 |

0.9259 |

0.8573 |

0.7938 |

0.735 |

||

|

各年現(xiàn)金流量現(xiàn)值 |

-20 |

-13.24 |

-12.26 |

-11.35 |

-3.38 |

||

|

租賃流出總現(xiàn)值 |

-60.23 |

||||||

【手寫板】

計稅基礎(chǔ)=4×20+40=120萬,,折舊=120×(1-5%)/5=22.8,,賬面凈值=120-4×22.8

樊老師

2020-09-27 13:46:03 5352人瀏覽

折現(xiàn)率和它要折現(xiàn)的現(xiàn)金流量一定是對應(yīng)的,,也就是說,,如果現(xiàn)金流是稅前的,,那要用稅前的折現(xiàn)率來進行折現(xiàn)。比如計算債券價值的時候,,由于利息是收入,,是稅前的,所以應(yīng)該用稅前折現(xiàn)率來折現(xiàn),。如果現(xiàn)金流是稅后的,,比如我們計算租賃凈現(xiàn)值的時候,涉及到的現(xiàn)金流都是稅后的,,所以應(yīng)當(dāng)用稅后折現(xiàn)率來進行折現(xiàn),。本題計算的是租賃流出總現(xiàn)值,進行折現(xiàn)的現(xiàn)金流是稅后的,,所以要用稅后的折現(xiàn)率,。

相關(guān)答疑

-

2022-08-23

-

2020-09-22

-

2020-09-19

-

2020-08-16

-

2020-08-13

您可能感興趣的CPA試題

- 單選題 下列關(guān)于可轉(zhuǎn)換公司債券的表述不正確的是( ?。?/a>

- 單選題 .2017年1月1日按每份面值100元發(fā)行了200萬份可轉(zhuǎn)換公司債券,發(fā)行價格為20000萬元,,無發(fā)行費用,。該債券期限為3年,票面年利率為5%,,利息于每年12月31日支付,。債券發(fā)行一年后可轉(zhuǎn)換為普通股。債券持有人若在當(dāng)期付息前轉(zhuǎn)換股票的,,應(yīng)按照債券面值和應(yīng)付利息之和除以轉(zhuǎn)股價,,計算轉(zhuǎn)股股數(shù)。該公司發(fā)行債券時,,二級市場上與之類似但沒有轉(zhuǎn)股權(quán)的債券的市場年利率為9%,。假設(shè)2019年1月1日全部債券持有

- 單選題 下列各項關(guān)于應(yīng)付賬款和預(yù)收賬款的表述中,不正確的是( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號