請(qǐng)問老師,,從租計(jì)征的房產(chǎn)稅是用含租收入計(jì)算嗎,?

問題來源:

2022年稅務(wù)師職業(yè)資格考試《涉稅服務(wù)實(shí)務(wù)》最后四套題模擬一

三,、簡(jiǎn)答題

(一)甲公司為增值稅一般納稅人,,2022年1月初將兩年前購置的原值為1500萬元的辦公樓出租給乙公司。合同約定:含稅月租金10.9萬元,,1~2月免收租金,;一次性預(yù)收兩年租金239.8萬元。

其他相關(guān)資料:計(jì)算房產(chǎn)余值的扣除比例為30%,,租賃合同印花稅稅率為1‰,,合同上未單獨(dú)列明增值稅。

要求:請(qǐng)依次簡(jiǎn)要回答下列問題,。

(1)簡(jiǎn)述甲公司,、乙公司分別需要繳納的稅款有哪些?

(2)甲公司增值稅銷項(xiàng)稅額,、2022年房產(chǎn)稅分別是多少萬元,?

(3)甲公司企業(yè)所得稅應(yīng)如何處理?

(4)甲公司,、乙公司共應(yīng)繳納的印花稅是多少元,?

【答案】(1)甲公司應(yīng)繳納增值稅、城建稅及附加,、房產(chǎn)稅,、城鎮(zhèn)土地使用稅、印花稅,、企業(yè)所得稅,;乙公司應(yīng)繳納印花稅,。

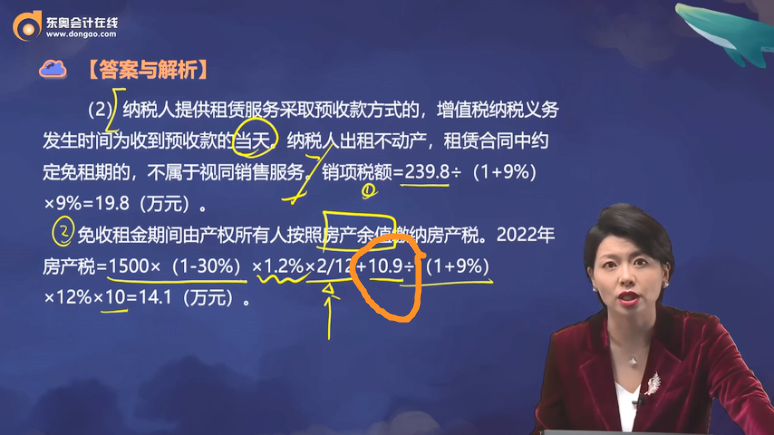

(2)納稅人提供租賃服務(wù)采取預(yù)收款方式的,,增值稅納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。納稅人出租不動(dòng)產(chǎn),,租賃合同中約定免租期的,,不屬于視同銷售服務(wù)。銷項(xiàng)稅額=239.8÷(1+9%)×9%=19.8(萬元),。

免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)余值繳納房產(chǎn)稅,。2022年房產(chǎn)稅=1500×(1-30%)×1.2%×2/12+10.9÷(1+9%)×12%×10=14.1(萬元)。

(3)合同中規(guī)定租賃期限跨年度,,且租金提前一次性支付的,,出租人可在租賃期內(nèi),,分期均勻計(jì)入相關(guān)年度收入。

(4)租賃合同印花稅的計(jì)稅依據(jù)為租金總額,,不包括列明的增值稅稅款,。甲公司、乙公司共應(yīng)繳納印花稅=239.8×1‰×2×10000=4796(元),。

鄭老師

2022-11-15 10:39:24 1279人瀏覽

從租計(jì)征的房產(chǎn)稅計(jì)稅依據(jù)是不含增值稅的租金收入,所以這里10.9萬元做了價(jià)稅分離~

希望可以幫助到您,,如果您對(duì)此還有疑問的話,,歡迎繼續(xù)交流~

相關(guān)答疑

-

2023-11-17

-

2023-11-14

-

2023-03-12

-

2020-09-15

-

2020-08-24

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)