業(yè)務(wù)接受單用途商業(yè)預(yù)付卡持卡人充值不征稅增值稅處理辦法

請問老師,計算增值稅的時候,答案沒有將相關(guān)的20萬元減去,412全額繳納增值稅

問題來源:

甲公司為增值稅一般納稅人,,主要提供餐飲,、住宿服務(wù),,符合增值稅加計抵減的相關(guān)條件,。2023年9月發(fā)生的相關(guān)業(yè)務(wù)如下:

(1)采購魚,、蝦等水產(chǎn)品,,取得增值稅專用發(fā)票上注明金額20萬元;從農(nóng)業(yè)生產(chǎn)者手中收購一批玉米用于制作現(xiàn)榨玉米汁,,取得農(nóng)產(chǎn)品銷售發(fā)票注明金額10萬元,;進口一批食用橄欖油,,關(guān)稅完稅價格為15萬元,已取得海關(guān)進口增值稅專用繳款書,。

(2)五名管理人員去A市出差,,取得注明身份信息的航空運輸電子客票行程單,注明票價10000元,、燃油附加費900元,;支付橋、閘通行費,,取得通行費發(fā)票注明金額1.05萬元,。

(3)因業(yè)務(wù)發(fā)展需要,購入一間商鋪取得增值稅專用發(fā)票注明金額300萬元,、稅額15萬元,。請乙設(shè)計公司設(shè)計師王某為該商鋪進行室內(nèi)設(shè)計,取得乙公司開具的增值稅專用發(fā)票注明金額10萬元,。

(4)因管理不善導(dǎo)致上月從一般納稅人處購入的一批洗漱用品丟失,,賬面成本為2萬元,上月已抵扣進項稅額,。

(5)提供餐飲,、住宿服務(wù)取得含稅收入412萬元(其中含單用途商業(yè)預(yù)付卡持卡人持卡消費的20萬元);接受單用途商業(yè)預(yù)付卡的持卡人充值金額30萬元,。

(6)轉(zhuǎn)讓兩年前購置的閑置桌椅,,取得含稅收入5萬元;將本公司自有的一棟辦公樓轉(zhuǎn)讓,,取得含稅轉(zhuǎn)讓收入5000萬元,,該辦公樓于2014年購入,購房發(fā)票注明該辦公樓購入原價為3000萬元,。

(7)將賓館外墻廣告位出租,,預(yù)收一年含稅租金20萬元,該賓館為2017年購入,。

(其他相關(guān)資料:上述增值稅專用發(fā)票,,均從一般納稅人處取得;取得合法票據(jù)的進項稅額均在當(dāng)月申報抵扣,;關(guān)稅稅率為20%,;該公司轉(zhuǎn)讓辦公樓選擇簡易計稅方法計稅)

問題:

(1)采購魚,、蝦等水產(chǎn)品,,取得增值稅專用發(fā)票上注明金額20萬元;從農(nóng)業(yè)生產(chǎn)者手中收購一批玉米用于制作現(xiàn)榨玉米汁,,取得農(nóng)產(chǎn)品銷售發(fā)票注明金額10萬元,;進口一批食用橄欖油,,關(guān)稅完稅價格為15萬元,已取得海關(guān)進口增值稅專用繳款書,。

(2)五名管理人員去A市出差,,取得注明身份信息的航空運輸電子客票行程單,注明票價10000元,、燃油附加費900元,;支付橋、閘通行費,,取得通行費發(fā)票注明金額1.05萬元,。

(3)因業(yè)務(wù)發(fā)展需要,購入一間商鋪取得增值稅專用發(fā)票注明金額300萬元,、稅額15萬元,。請乙設(shè)計公司設(shè)計師王某為該商鋪進行室內(nèi)設(shè)計,取得乙公司開具的增值稅專用發(fā)票注明金額10萬元,。

(4)因管理不善導(dǎo)致上月從一般納稅人處購入的一批洗漱用品丟失,,賬面成本為2萬元,上月已抵扣進項稅額,。

(5)提供餐飲,、住宿服務(wù)取得含稅收入412萬元(其中含單用途商業(yè)預(yù)付卡持卡人持卡消費的20萬元);接受單用途商業(yè)預(yù)付卡的持卡人充值金額30萬元,。

(6)轉(zhuǎn)讓兩年前購置的閑置桌椅,,取得含稅收入5萬元;將本公司自有的一棟辦公樓轉(zhuǎn)讓,,取得含稅轉(zhuǎn)讓收入5000萬元,,該辦公樓于2014年購入,購房發(fā)票注明該辦公樓購入原價為3000萬元,。

(7)將賓館外墻廣告位出租,,預(yù)收一年含稅租金20萬元,該賓館為2017年購入,。

(其他相關(guān)資料:上述增值稅專用發(fā)票,,均從一般納稅人處取得;取得合法票據(jù)的進項稅額均在當(dāng)月申報抵扣,;關(guān)稅稅率為20%,;該公司轉(zhuǎn)讓辦公樓選擇簡易計稅方法計稅)

問題:

(1)簡述甲公司加計抵減的比例及享受加計抵減政策應(yīng)滿足的條件。

自2023年1月1日至2023年12月31日,,允許生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額加計10%抵減應(yīng)納稅額,。

生活性服務(wù)業(yè)納稅人,是指提供生活服務(wù)取得的銷售額占全部銷售額的比重超過50%的納稅人,。

生活性服務(wù)業(yè)納稅人,是指提供生活服務(wù)取得的銷售額占全部銷售額的比重超過50%的納稅人,。

(2)根據(jù)上述資料,,逐項業(yè)務(wù)計算進項稅額、進項稅額轉(zhuǎn)出金額,、當(dāng)期實際可以抵扣的進項稅額,。

業(yè)務(wù)(1):可以抵扣的進項稅=20×9%+10×9%+15×(1+20%)×9%=4.32(萬元)。

業(yè)務(wù)(2):可以抵扣的進項稅=(10000+900)÷(1+9%)×9%÷10000+1.05÷(1+5%)×5%=0.14(萬元),。

業(yè)務(wù)(3):可以抵扣的進項稅=15+10×6%=15.6(萬元),。

業(yè)務(wù)(4):轉(zhuǎn)出進項稅額=2×13%=0.26(萬元)。

當(dāng)期實際可以抵扣的進項稅額=4.32+0.14+15.6-0.26=19.8(萬元),。

業(yè)務(wù)(2):可以抵扣的進項稅=(10000+900)÷(1+9%)×9%÷10000+1.05÷(1+5%)×5%=0.14(萬元),。

業(yè)務(wù)(3):可以抵扣的進項稅=15+10×6%=15.6(萬元),。

業(yè)務(wù)(4):轉(zhuǎn)出進項稅額=2×13%=0.26(萬元)。

當(dāng)期實際可以抵扣的進項稅額=4.32+0.14+15.6-0.26=19.8(萬元),。

(3)業(yè)務(wù)(7)中出租廣告位按照哪個稅目繳納增值稅,?增值稅的納稅義務(wù)發(fā)生時間是什么時候?

將建筑物,、構(gòu)筑物等不動產(chǎn)或者飛機,、車輛等有形動產(chǎn)的廣告位出租給其他單位或者個人用于發(fā)布廣告,按照“現(xiàn)代服務(wù)——租賃服務(wù)”繳納增值稅,。

納稅人提供租賃服務(wù)采取預(yù)收款方式的,,增值稅納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天,即2023年9月,。

納稅人提供租賃服務(wù)采取預(yù)收款方式的,,增值稅納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天,即2023年9月,。

(4)計算甲公司當(dāng)月增值稅應(yīng)納稅額,。

接受單用途商業(yè)預(yù)付卡的持卡人充值,不征收增值稅。

甲公司當(dāng)月增值稅應(yīng)納稅額=412÷(1+6%)×6%+5÷(1+13%)×13%+20÷(1+9%)×9%-19.8-19.8×10%+(5000-3000)÷(1+5%)×5%=99.01(萬元),。

甲公司當(dāng)月增值稅應(yīng)納稅額=412÷(1+6%)×6%+5÷(1+13%)×13%+20÷(1+9%)×9%-19.8-19.8×10%+(5000-3000)÷(1+5%)×5%=99.01(萬元),。

(5)根據(jù)上述資料,,填寫下列納稅申報表。

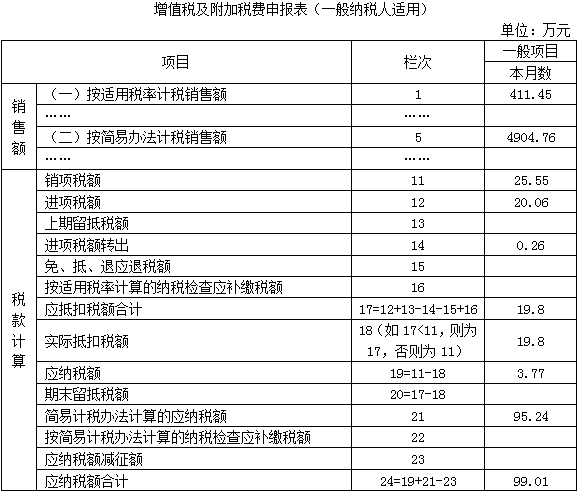

說明:(1)適用加計抵減政策的納稅人,,第19欄“一般項目”列“本月數(shù)”=第11欄“銷項稅額”“一般項目”列“本月數(shù)”-第18欄“實際抵扣稅額”“一般項目”列“本月數(shù)”-“實際抵減額”=25.55-19.8-19.8×10%=3.77,。

(2)第5欄“按簡易辦法計稅銷售額”:填寫納稅人本期按簡易計稅方法計算增值稅的銷售額。營業(yè)稅改征增值稅的納稅人,,服務(wù),、不動產(chǎn)和無形資產(chǎn)有扣除項目的,本欄應(yīng)填寫扣除之前的不含稅銷售額=5000-(5000-3000)÷(1+5%)×5%=4904.76,。

查看完整問題

小臧老師

2023-11-07 13:52:36 546人瀏覽

尊敬的學(xué)員,您好:

學(xué)員注意,,您說的不征稅的,,是充值的時候,現(xiàn)在收到的是預(yù)收資金,,所以不征收增值稅,,但是現(xiàn)在已經(jīng)實際發(fā)生增值稅的業(yè)務(wù)了,所以要交稅的,,就是正常的買賣行為了,,所以20萬正常計稅的;

這20萬在當(dāng)初充值的時候是不交稅的,,您再理解下~~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!有幫助(3)

答案有問題,?

相關(guān)答疑

-

2025-03-31

-

2024-09-24

-

2023-11-17

-

2023-11-17

-

2023-11-16

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號