問(wèn)題來(lái)源:

位于市區(qū)的某物流企業(yè)為增值稅一般納稅人,,主要提供貨物的運(yùn)輸,、倉(cāng)儲(chǔ)和收派服務(wù),,符合增值稅加計(jì)抵減政策的條件,。2022年5月發(fā)生如下經(jīng)濟(jì)業(yè)務(wù):

(1)以分期收款方式向甲企業(yè)提供貨物運(yùn)輸服務(wù),,合同約定含稅總價(jià)款109萬(wàn)元,,款項(xiàng)分三次收取,,第一筆款項(xiàng)于下月1日付訖,。

(2)以直接收款方式向乙企業(yè)提供貨物運(yùn)輸服務(wù),取得含稅收入280萬(wàn)元,,另收取包裝費(fèi)2.4萬(wàn)元,。

(3)提供倉(cāng)儲(chǔ)服務(wù),共計(jì)取得含稅收入1030萬(wàn)元,。

(4)為居民提供必需生活物資快遞收派服務(wù),,取得款項(xiàng)15萬(wàn)元。

(5)取得非保本理財(cái)產(chǎn)品的投資收益30萬(wàn)元,。

(6)外購(gòu)汽油用于運(yùn)輸貨物,,取得增值稅專(zhuān)用發(fā)票注明銷(xiāo)售額100萬(wàn)元,合理?yè)p耗5%,,因管理不善損失5%,。

(7)為提供倉(cāng)儲(chǔ)服務(wù)領(lǐng)用上月購(gòu)入的遮雨布(進(jìn)項(xiàng)稅額已抵扣),成本為3萬(wàn)元,。

(8)購(gòu)進(jìn)一輛貨車(chē)用于運(yùn)輸貨物及物資收派,,取得機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票注明稅額1.96萬(wàn)元。

(9)承租一倉(cāng)庫(kù)用于提供倉(cāng)儲(chǔ)服務(wù),支付含稅租金50萬(wàn)元,,出租方選擇簡(jiǎn)易計(jì)稅方法計(jì)稅并已開(kāi)具增值稅專(zhuān)用發(fā)票,。

(10)轉(zhuǎn)讓八年前購(gòu)置的一輛大貨車(chē),取得含稅銷(xiāo)售額17.92萬(wàn)元,。

(其他相關(guān)資料:該企業(yè)取得的增值稅專(zhuān)用發(fā)票均為一般納稅人開(kāi)具,,且均合規(guī)并在當(dāng)月抵扣;對(duì)于能選擇簡(jiǎn)易計(jì)稅的項(xiàng)目,,該企業(yè)均選擇簡(jiǎn)易計(jì)稅)

問(wèn)題:

(1)判斷業(yè)務(wù)(1)當(dāng)月是否需要繳納增值稅,,并說(shuō)明理由。

不需要繳納,。理由:納稅人銷(xiāo)售服務(wù),,納稅義務(wù)發(fā)生時(shí)間為收訖銷(xiāo)售款或取得索取銷(xiāo)售款憑據(jù)的當(dāng)天。合同約定下月1日收取第一筆款項(xiàng),,則當(dāng)月不需要繳納增值稅,。

(2)計(jì)算業(yè)務(wù)(2)的銷(xiāo)項(xiàng)稅額。

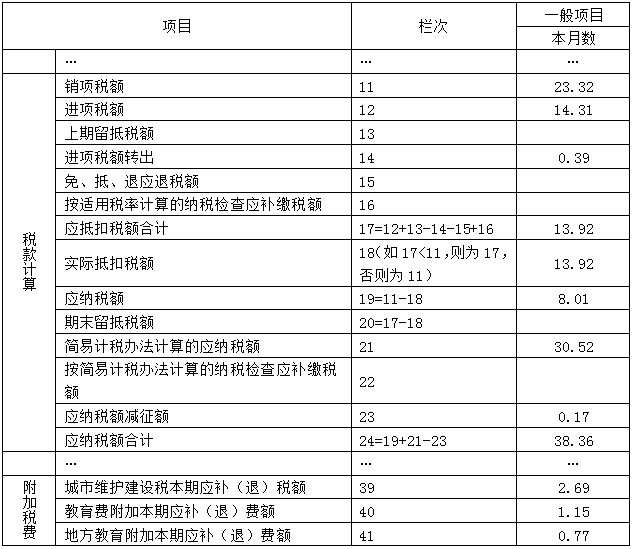

業(yè)務(wù)(2)的銷(xiāo)項(xiàng)稅額=(280+2.4)÷(1+9%)×9%=23.32(萬(wàn)元),。

(3)判斷業(yè)務(wù)(4)是否需要繳納增值稅,,并說(shuō)明理由。

不需要繳納,。理由:自2022年5月1日至2022年12月31日,,對(duì)納稅人為居民提供必需生活物資快遞收派服務(wù)取得的收入,免征增值稅,。

(4)計(jì)算業(yè)務(wù)(5)是否需要繳納增值稅,并說(shuō)明理由,。

不需要繳納,。理由:金融商品持有期間(含到期)取得的非保本的收益,不屬于利息或利息性質(zhì)的收入,,不征收增值稅,。

(5)說(shuō)明業(yè)務(wù)(7)的進(jìn)項(xiàng)稅應(yīng)作何處理。

購(gòu)進(jìn)貨物用于簡(jiǎn)易計(jì)稅項(xiàng)目,,進(jìn)項(xiàng)稅額不得抵扣,。業(yè)務(wù)(7)應(yīng)轉(zhuǎn)出進(jìn)項(xiàng)稅額=3×13%=0.39(萬(wàn)元)。

(6)計(jì)算業(yè)務(wù)(9)準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額,。

業(yè)務(wù)(9)準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額為0,,承租不動(dòng)產(chǎn)用于簡(jiǎn)易計(jì)稅項(xiàng)目,不得抵扣進(jìn)項(xiàng)稅,。

(7)計(jì)算當(dāng)月應(yīng)向主管稅務(wù)機(jī)關(guān)繳納的增值稅,。

當(dāng)期允許抵扣的進(jìn)項(xiàng)稅=100×13%×(1-5%)-0.39+1.96=13.92(萬(wàn)元)

應(yīng)向主管稅務(wù)機(jī)關(guān)繳納的增值稅=23.32-13.92×(1+10%)+1030÷(1+3%)×3%+17.92÷(1+3%)×2%=38.36(萬(wàn)元)。

(8)判斷業(yè)務(wù)(9)是否需要繳納契稅,并說(shuō)明理由,。

不需要,。理由:承租倉(cāng)庫(kù)權(quán)屬并未發(fā)生轉(zhuǎn)移,不屬于契稅的征稅范圍,。

(9)按規(guī)定填寫(xiě)下表:

徐老師

2022-12-22 09:45:34 1948人瀏覽

包裝費(fèi)是價(jià)外費(fèi)用,,價(jià)外費(fèi)用的稅率與提供的服務(wù)稅率是相同的,,這里提供的是運(yùn)輸服務(wù),運(yùn)輸服務(wù)的稅率是9%,,那包裝費(fèi)(價(jià)外費(fèi)用)的稅率也是9%,。

如果現(xiàn)在改成銷(xiāo)售13%稅率的貨物,同時(shí)收取了包裝費(fèi),,這個(gè)時(shí)候包裝費(fèi)依舊是價(jià)外費(fèi)用,,此時(shí)包裝費(fèi)的稅率跟銷(xiāo)售的貨物稅率是保持一致的,此時(shí)包裝費(fèi)適用的就是13%的稅率,。

綜上,,首先要判斷出包裝費(fèi)是價(jià)外費(fèi)用,其次要知道價(jià)外費(fèi)用的稅率是跟主業(yè)的稅率保持一致的,,銷(xiāo)售貨物收取價(jià)外費(fèi)用,,貨物稅率是13%,價(jià)外費(fèi)用的稅率也是13%,,貨物的稅率是9%那價(jià)外費(fèi)用的稅率也是9%,,提供服務(wù)的同時(shí)收取了價(jià)外費(fèi)用,服務(wù)的稅率是9%那價(jià)外費(fèi)用的稅率就是9%,,服務(wù)的稅率是6%那價(jià)外費(fèi)用的稅率就是6%,。

祝您輕松過(guò)關(guān)~

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2025-03-31

-

2023-11-17

-

2023-11-17

-

2023-11-16

-

2023-11-09

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)