本期服務(wù)、不動產(chǎn)租賃的銷售收入為什么不填附表三呢?

老師,,具體哪些項目是需要填附表三的,?

問題來源:

業(yè)務(wù)1:5月1日,采取以舊換新方式銷售一批電腦,,該批電腦的含稅市場價格為22.6萬元,,成本為15萬元,舊電腦實際折抵價款11.3萬元,,甲公司財務(wù)人員處理如下:

借:銀行存款 113000

貸:主營業(yè)務(wù)收入 100000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 13000

借:主營業(yè)務(wù)成本 150000

貸:庫存商品 150000

業(yè)務(wù)2:5月5日對某生產(chǎn)設(shè)備進行更新改造時,,領(lǐng)用了一批電腦,該批電腦的成本為8萬元,,市場價格為10萬元,,甲公司財務(wù)人員處理如下:

借:在建工程 80000

貸:庫存商品 80000

業(yè)務(wù)3:5月10日,將外購的一批電腦硬件作為福利發(fā)放給銷售部門職工,,該批電腦硬件的不含稅購買價為20萬元,,購買時取得的一般納稅人開具的增值稅專用發(fā)票已在增值稅發(fā)票綜合服務(wù)平臺上進行用途確認。甲公司財務(wù)人員處理如下:

借:銷售費用 200000

貸:庫存商品 200000

業(yè)務(wù)4:5月10日,,購入一棟廠房,,購進時取得增值稅專用發(fā)票,注明價格是100萬元,,款項已通過銀行存款支付,,購進后其中80%的面積用于生產(chǎn)車間,20%的面積用于職工食堂,。甲公司財務(wù)人員處理如下:

借:固定資產(chǎn) 1090000

貸:銀行存款 1090000

業(yè)務(wù)5:將本地的一棟偏遠倉庫出租,,5月15日一次性收取3年含稅租金26.16萬元,款項已存入銀行,,該倉庫于2019年1月購入,。

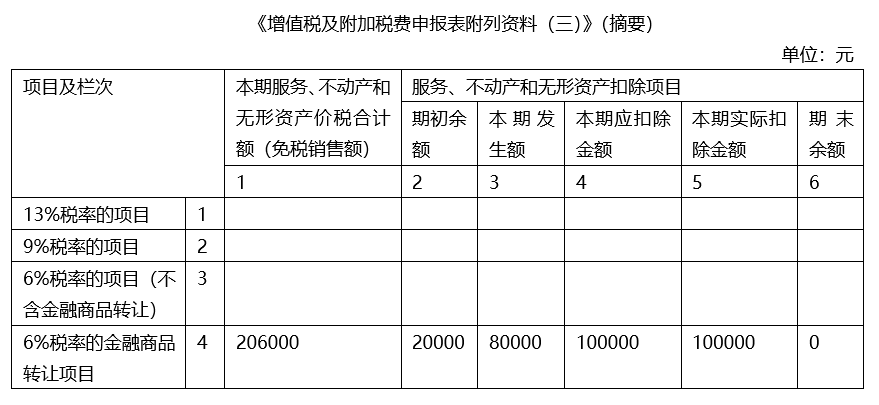

業(yè)務(wù)6:5月20日轉(zhuǎn)讓債券,含稅賣出價為20.6萬元,,該債券是2021年10月購入的,,含稅買入價為8萬元;4月份轉(zhuǎn)讓金融商品含稅虧損額2萬元,。

要求:根據(jù)上述資料,,回答下列問題,。

①財務(wù)人員的處理不正確,。

②理由:根據(jù)規(guī)定,除金銀首飾以外的以舊換新銷售業(yè)務(wù),,納稅人應(yīng)按新貨物的同期市場價格確定銷售額和銷項稅額,。

③調(diào)賬分錄:

借:庫存商品 113000

貸:主營業(yè)務(wù)收入 100000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 13000

業(yè)務(wù)2:財務(wù)人員的處理正確。

業(yè)務(wù)3:

①財務(wù)人員的處理不正確,。

②理由:甲公司將外購貨物用于集體福利或個人消費,,須作進項稅額轉(zhuǎn)出處理。

③調(diào)賬分錄:

借:銷售費用 26000

貸:應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出) 26000

業(yè)務(wù)4:

①財務(wù)人員的處理不正確。

②理由:外購的固定資產(chǎn)、無形資產(chǎn),、不動產(chǎn),兼用于一般計稅方法計稅項目,、簡易計稅方法計稅項目、免征增值稅項目,、集體福利或者個人消費,,其進項稅額準予從銷項稅額中全額抵扣。

③調(diào)賬分錄:

借:應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 90000

貸:固定資產(chǎn) 90000

②理由:租賃服務(wù)采取預(yù)收款方式的,,其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當天,。

③出租倉庫的銷項稅額=26.16÷(1+9%)×9%×10000=21600(元)。

④相關(guān)會計分錄:

借:銀行存款 261600

貸:預(yù)收賬款 240000

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 21600

②轉(zhuǎn)讓債券銷售額=(20.6-8-2)×10000÷(1+6%)=100000(元),。

③轉(zhuǎn)讓債券銷項稅額=100000×6%=6000(元),。

④相關(guān)會計分錄:

借:投資收益 6000

貸:應(yīng)交稅費——轉(zhuǎn)讓金融商品應(yīng)交增值稅 6000

②進項稅額=90000(元),;

③進項稅額轉(zhuǎn)出=26000(元);

④應(yīng)納稅額=0(元),;

孫老師

2022-10-25 18:11:36 2448人瀏覽

1.附表三:本表由服務(wù),、不動產(chǎn)和無形資產(chǎn)有扣除項目的營業(yè)稅改征增值稅納稅人填寫。其他納稅人不填寫,。

而業(yè)務(wù)5,,出租倉庫的銷項稅額=26.16÷(1+9%)×9%×10000=21600(元)。沒有扣除項目,,所以不需要填附表三~

2.有扣除項目的為您總結(jié)如下:

下列項目適用差額計稅:

根據(jù)納稅人性質(zhì)確定計稅方法:

(1)金融商品轉(zhuǎn)讓,,按照賣出價扣除買入價的余額為銷售額。

(2)經(jīng)紀代理服務(wù),,以取得的全部價款和價外費用,,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。

(3)融資租賃和融資性售后回租業(yè)務(wù),。

(4)航空運輸企業(yè)的銷售額,,不包括代收的機場建設(shè)費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款。

(5)一般納稅人提供客運場站服務(wù),,以其取得的全部價款和價外費用,,扣除支付給承運方運費后的余額為銷售額,其承運方取得的增值稅專用發(fā)票注明的增值稅,,不得抵扣,。

(6)旅游服務(wù),可以選擇以取得的全部價款和價外費用,,扣除向旅游服務(wù)購買方收取并支付給其他單位或者個人的住宿費,、餐飲費、交通費、簽證費,、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額,。

(7)房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售其開發(fā)的房地產(chǎn)項目(選擇簡易計稅方法的房地產(chǎn)老項目除外),以取得的全部價款和價外費用,,扣除受讓土地時向政府部門支付的土地價款后的余額為銷售額,。

(8)試點納稅人中的一般納稅人提供國際貨物運輸代理服務(wù),以其取得的全部價款和價外費用,,扣除支付給國際運輸企業(yè)的國際運輸費用后的余額為銷售額,。

須簡易:

(1)提供建筑服務(wù)采用簡易計稅方法的,以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額,?!緹o論是一般納稅人還是小規(guī)模納稅人,皆適用3%征收率】

(2)勞務(wù)派遣服務(wù),,可以選擇以取得的全部價款和價外費用,,扣除代用工單位支付給勞務(wù)派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額,?!緹o論是一般納稅人還是小規(guī)模納稅人,皆適用5%征收率】

相關(guān)答疑

-

2025-03-31

-

2024-09-24

-

2024-09-23

-

2023-09-11

-

2023-09-10

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號