國內(nèi)客運簡易計稅下進項稅額可以抵扣嗎,?

老師為什么國內(nèi)客運這里選擇簡易計稅,,進項稅額也是可以抵扣的,?

問題來源:

甲公司(增值稅一般納稅人)是位于A市的一家電器生產(chǎn)企業(yè),,其主營業(yè)務是銷售電器和提供電器研發(fā)服務,,2023年1月1日,,聘請某稅務師事務所為其提供增值稅及附加稅費納稅申報代理服務。

稅務師在為甲公司提供2023年4月增值稅及附加稅費納稅申報代理服務時,,向甲公司財務人員索取了下列資料:

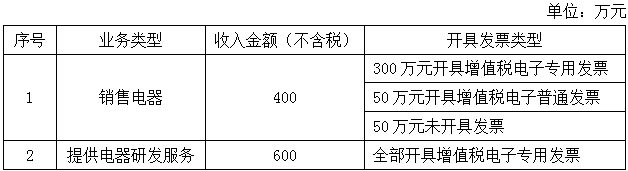

資料1:2023年4月甲公司收入情況如下表所示:

稅務師在為甲公司提供2023年4月增值稅及附加稅費納稅申報代理服務時,,向甲公司財務人員索取了下列資料:

資料1:2023年4月甲公司收入情況如下表所示:

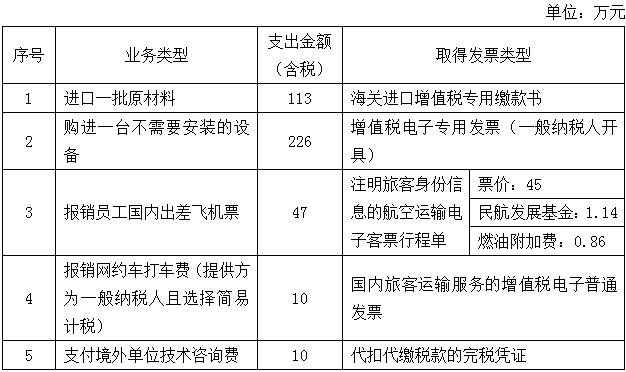

資料2:2023年4月甲公司支出情況如下表所示:

資料3:2023年4月20日,,將一批上月外購的電器作為福利發(fā)放給管理部門職工,購進時取得一般納稅人開具的增值稅電子專用發(fā)票上注明的價款為20萬元,,進項稅額已抵扣,、已計提加計抵減額。

資料4:甲公司符合增值稅加計抵減的條件,,上期末加計抵減額余額為6萬元,。

要求:根據(jù)上述資料,回答下列問題,。(涉及計算的請列明計算過程,;金額單位為“元”,小數(shù)點后保留兩位)

資料3:2023年4月20日,,將一批上月外購的電器作為福利發(fā)放給管理部門職工,購進時取得一般納稅人開具的增值稅電子專用發(fā)票上注明的價款為20萬元,,進項稅額已抵扣,、已計提加計抵減額。

資料4:甲公司符合增值稅加計抵減的條件,,上期末加計抵減額余額為6萬元,。

要求:根據(jù)上述資料,回答下列問題,。(涉及計算的請列明計算過程,;金額單位為“元”,小數(shù)點后保留兩位)

(1)根據(jù)資料1,,分別確定各業(yè)務類型應按什么應稅項目繳納增值稅,?適用稅率為多少?計算確認甲公司2023年4月的銷項稅額,。

①銷售電器:應按“銷售貨物”繳納增值稅,,適用的稅率為13%;

②提供電器研發(fā)服務:應按“現(xiàn)代服務”繳納增值稅,,適用的稅率為6%,;

③甲公司2023年4月的銷項稅額=(400×13%+600×6%)×10000=880000(元),。

②提供電器研發(fā)服務:應按“現(xiàn)代服務”繳納增值稅,,適用的稅率為6%,;

③甲公司2023年4月的銷項稅額=(400×13%+600×6%)×10000=880000(元),。

(2)根據(jù)資料2,請分別計算各業(yè)務可抵扣的進項稅額,。

①進口一批原材料可抵扣的進項稅額=113÷(1+13%)×13%×10000=130000(元),;

②購進一臺不需要安裝的設備可抵扣的進項稅額=226÷(1+13%)×13%×10000=260000(元);

③報銷員工國內(nèi)出差飛機票可抵扣的進項稅額=(45+0.86)÷(1+9%)×9%×10000=37866.06(元),;

④報銷網(wǎng)約車打車費可抵扣的進項稅額=10÷(1+3%)×3%×10000=2912.62(元),;

⑤支付境外單位技術咨詢費可抵扣的進項稅額=10÷(1+6%)×6%×10000=5660.38(元)。

②購進一臺不需要安裝的設備可抵扣的進項稅額=226÷(1+13%)×13%×10000=260000(元);

③報銷員工國內(nèi)出差飛機票可抵扣的進項稅額=(45+0.86)÷(1+9%)×9%×10000=37866.06(元),;

④報銷網(wǎng)約車打車費可抵扣的進項稅額=10÷(1+3%)×3%×10000=2912.62(元),;

⑤支付境外單位技術咨詢費可抵扣的進項稅額=10÷(1+6%)×6%×10000=5660.38(元)。

(3)根據(jù)資料3,,寫出相關會計分錄,。

會計分錄如下:

①借:管理費用 226000

貸:應付職工薪酬 226000

②借:應付職工薪酬 226000

貸:庫存商品 200000

應交稅費——應交增值稅(進項稅額轉出) 26000

①借:管理費用 226000

貸:應付職工薪酬 226000

②借:應付職工薪酬 226000

貸:庫存商品 200000

應交稅費——應交增值稅(進項稅額轉出) 26000

(4)根據(jù)資料2、資料3和資料4,,計算出甲公司當期可抵減加計抵減額,。

當期可抵減加計抵減額=上期末加計抵減額余額+當期計提加計抵減額-當期調(diào)減加計抵減額

①上期末加計抵減額余額=60000(元);

②當期計提加計抵減額=當期可抵扣進項稅額×5%=(130000+260000+37866.06+2912.62+5660.38)×5%=436439.06×5%=21821.95(元),;

③當期調(diào)減加計抵減額=26000×5%=1300(元),;

綜上所述,當期可抵減加計抵減額=60000+21821.95-1300=80521.95(元),。

①上期末加計抵減額余額=60000(元);

②當期計提加計抵減額=當期可抵扣進項稅額×5%=(130000+260000+37866.06+2912.62+5660.38)×5%=436439.06×5%=21821.95(元),;

③當期調(diào)減加計抵減額=26000×5%=1300(元),;

綜上所述,當期可抵減加計抵減額=60000+21821.95-1300=80521.95(元),。

(5)根據(jù)上述資料,,分別計算出甲公司2023年4月應繳納的增值稅、城市維護建設稅,、教育費附加和地方教育附加,,并寫出相關會計分錄。

①甲公司2023年4月應繳納的增值稅=880000-436439.06+26000-80521.95=389038.99(元),;

②甲公司2023年4月應繳納的城市維護建設稅=389038.99×7%=27232.73(元),;

③甲公司2023年4月應繳納的教育費附加=389038.99×3%=11671.17(元);

④甲公司2023年4月應繳納的地方教育附加=389038.99×2%=7780.78(元),。

⑤借:應交稅費——應交增值稅(轉出未交增值稅) 469560.94

貸:應交稅費——未交增值稅 469560.94

借:應交稅費——未交增值稅 469560.94

貸:銀行存款 389038.99

其他收益 80521.95

借:稅金及附加 46684.68

貸:應交稅費——應交城市維護建設稅 27232.73

——應交教育費附加 11671.17

——應交地方教育附加 7780.78

借:應交稅費——應交城市維護建設稅 27232.73

——應交教育費附加 11671.17

——應交地方教育附加 7780.78

貸:銀行存款 46684.68

②甲公司2023年4月應繳納的城市維護建設稅=389038.99×7%=27232.73(元),;

③甲公司2023年4月應繳納的教育費附加=389038.99×3%=11671.17(元);

④甲公司2023年4月應繳納的地方教育附加=389038.99×2%=7780.78(元),。

⑤借:應交稅費——應交增值稅(轉出未交增值稅) 469560.94

貸:應交稅費——未交增值稅 469560.94

借:應交稅費——未交增值稅 469560.94

貸:銀行存款 389038.99

其他收益 80521.95

借:稅金及附加 46684.68

貸:應交稅費——應交城市維護建設稅 27232.73

——應交教育費附加 11671.17

——應交地方教育附加 7780.78

借:應交稅費——應交城市維護建設稅 27232.73

——應交教育費附加 11671.17

——應交地方教育附加 7780.78

貸:銀行存款 46684.68

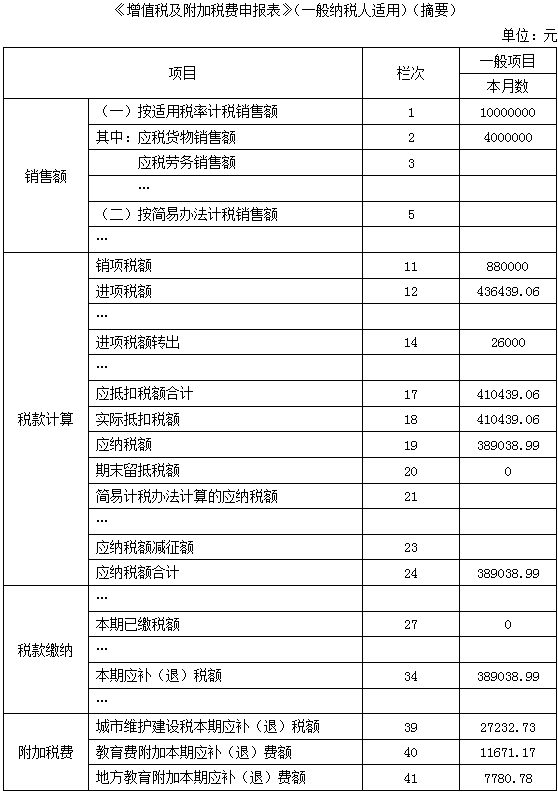

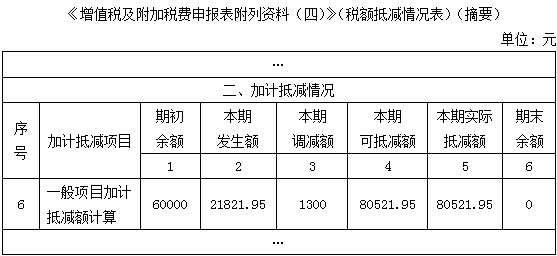

(6)填寫甲公司2023年4月的《增值稅及附加稅費申報表》(一般納稅人適用)(摘要)和《增值稅及附加稅費申報表附列資料(四)》(稅額抵減情況表)(摘要)相關欄目中的金額,。

查看完整問題

劉老師

2023-08-23 15:01:31 1453人瀏覽

哈嘍,!努力學習的小天使:

作為購買方而言,,購買方是一般納稅人,取得了進項稅額合規(guī)的憑證,,就可以抵扣進項稅額,。不限制這個銷售方采用的是一般計稅方法還是簡易計稅方法。

所以即使銷售方采用簡易計稅方法,,也能開具或者讓稅務機關代開合規(guī)的憑證,,購買方作為一般納稅人取得了合規(guī)合法的憑證,可以抵扣進項稅額,。

說用于簡易計稅項目不能抵扣進項稅額,,說的是購買方購進的項目,,自己把這個項目用于了自己的簡易計稅項目中,這種情況下,,購進方不能抵扣進項稅額,。不是說銷售方采用了簡易計稅,購進方就不能抵扣進項稅額了,。

每個努力學習的小天使都會有收獲的,,加油!

有幫助(10)

答案有問題,?

相關答疑

-

2023-11-14

-

2023-10-13

-

2023-10-03

-

2023-08-23

-

2019-07-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號