業(yè)務一中運費問題解析:進項與銷項的區(qū)別

業(yè)務一運輸企業(yè)開具的運費540元為什么不算入銷項稅額中

問題來源:

某企業(yè)為增值稅一般納稅人,從事設備銷售,、租賃和其他業(yè)務,,2019年12月發(fā)生如下增值稅相關業(yè)務:

(1)出售一臺2015年購入的設備給甲公司,增值稅專用發(fā)票注明金額為500000元,;代墊運費6540元,,運輸企業(yè)開具的增值稅專用發(fā)票注明實際受票人為甲公司、金額為6000元,、稅額為540元,。

(2)采取預收款方式出租設備取得含稅收入339000元,向承租方開具增值稅普通發(fā)票,。

(3)將企業(yè)總經理專用的小汽車以100000元含稅價出售,,該小汽車于2012年8月購進,購進價格為400000元,,累計已提折舊240000元,。

(4)為某食品生產企業(yè)提供技術咨詢,收取含稅技術咨詢費106000元,。

(5)購進化工專用設備一批運抵企業(yè),,擬融資租賃給某化工生產企業(yè),取得一般納稅人開具的增值稅專用發(fā)票注明金額為200000元,。因與化工生產企業(yè)有關融資協(xié)議還在洽談,,設備尚未發(fā)出。為購進該設備支付不含稅運費5000元,,已取得一般納稅人開具的增值稅專用發(fā)票,。

(6)支付銀行貸款利息300000元,已取得增值稅普通發(fā)票,。

(7)支付境外某公司管理軟件服務費74200元(含稅),,已取得代扣代繳增值稅完稅憑證。

(8)上月購進的某種設備專用添加劑被盜,,該添加劑實際賬面成本為50000元,,購進時進項稅額已抵扣,。

(其他相關資料:取得合法票據的進項稅額均在當月申報抵扣;未放棄減稅優(yōu)惠)

問題:

(1)根據所列資料,,逐筆計算當期應納的增值稅(銷項稅額,、進項稅額或應納增值稅額)。

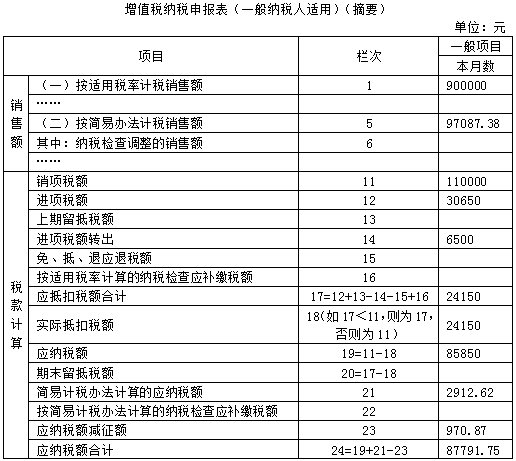

業(yè)務(1)銷項稅額=500000×13%=65000(元)

業(yè)務(2)銷項稅額=339000÷(1+13%)×13%=39000(元)

業(yè)務(3)應納稅額=100000÷(1+3%)×2%=1941.75(元)

業(yè)務(4)銷項稅額=106000÷(1+6%)×6%=6000(元),,納稅人提供技術轉讓,、技術開發(fā)和與之相關的技術咨詢、技術服務,,免征增值稅,;單獨提供的技術咨詢服務,照章交稅,。

業(yè)務(5)可以抵扣進項稅=200000×13%+5000×9%=26450(元)

業(yè)務(6)購入的貸款服務,,不得抵扣進項稅。

業(yè)務(7)可以抵扣進項稅=74200÷(1+6%)×6%=4200(元)

業(yè)務(8)轉出進項稅額=50000×13%=6500(元)

應納增值稅額=65000+39000+6000-(26450+4200-6500)+1941.75=87791.75(元),。

【知識點】一般納稅人應納增值稅額的計算 參考教材P228,;參考輕一P179、P191,、P198

(2)根據資料填寫下列增值稅納稅申報表(摘要),。

【知識點】增值稅納稅申報 參考教材P224;參考輕一P169

考查重點:本題考查增值稅納稅申報表的填列,。

解題方向:第21欄“簡易計稅辦法計算的應納稅額”:反映納稅人本期按簡易計稅方法計算并應繳納的增值稅額,,但不包括按簡易計稅方法計算的納稅檢查應補繳稅額。第23欄“應納稅額減征額”:填寫納稅人本期按照稅法規(guī)定減征的增值稅應納稅額,。銷售自己使用過的不得抵扣且未抵扣過進項稅的固定資產,,按照3%的征收率減按2%征稅,其中減征的1%對應的稅額填入第23欄中,。

本題關鍵點:一般計稅方法計稅項目和簡易計稅方法計稅項目的銷售額、銷項稅額,、進項稅額和應納稅額,,均應分別填列。

小臧老師

2020-11-01 08:44:09 2861人瀏覽

學員注意,,本題這里是甲公司購進運輸服務,所以這里是甲公司的進項,,不是銷項,,您看開票也是,這里是運輸公司開發(fā)票給甲也就是收款人開票給付款人,,所以這里不是銷項是進項,,您再理解下~

相關答疑

-

2023-08-01

-

2020-10-25

-

2020-10-25

-

2020-10-24

-

2019-06-30

您可能感興趣的稅務師試題

津公網安備12010202000755號

津公網安備12010202000755號