關聯企業(yè)借款中實際稅負高低對債資比的影響

那是不是可以簡單的理解為,只要有關聯關系的企業(yè),,只要債權人稅負>債務人稅負,,利息就可據實扣除?

那這里不考慮金融機構同期貸款利率嗎

問題來源:

第三節(jié) 應納稅所得額的計算

四,、企業(yè)所得稅稅前扣除范圍

(二)扣除項目及其標準

4.利息費用

|

項目 |

原則 |

稅務處理 |

|

(1)金融企業(yè)參與+經批準的債券利息 |

無制約 |

非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出,、企業(yè)經批準發(fā)行債券的利息支出,,準予扣除 |

|

(2)非金融企業(yè)向非金融企業(yè)借款 |

利率制約 (防止高利貸) |

不超過按照金融企業(yè)同期同類貸款利率計算的數額的部分,準予扣除 |

|

項目 |

原則 |

稅務處理 |

|

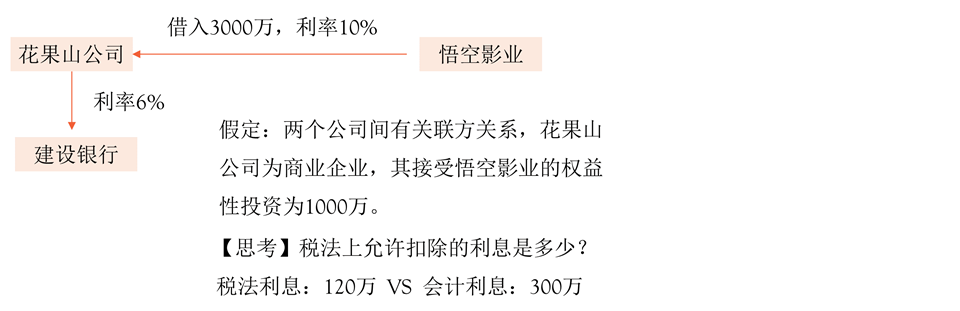

(3)關聯方借款利息處理 |

利率制約+本金制約(防止資本弱化) |

1.企業(yè)從其關聯方接受的債權性投資與權益性投資的比例超過規(guī)定標準而發(fā)生的利息支出,,不得在計算應納稅所得額時扣除 2.債權性投資與權益性投資的比例:金融企業(yè)(5:1),,其他企業(yè)(2:1) |

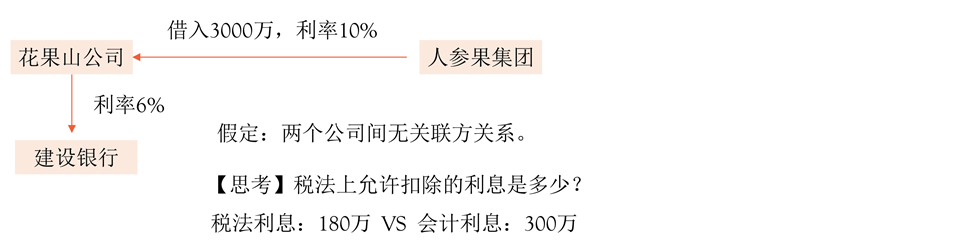

![]() 注意1

注意1

![]()

關聯企業(yè)利息支出稅前扣除特例(不需要考慮債資比的限制):

1.企業(yè)如果能夠按照稅法及其實施條例的有關規(guī)定提供相關資料,并證明相關交易活動符合獨立交易原則的,;

2.該企業(yè)的實際稅負不高于境內關聯方的(不導致國家稅款流失),;

以上兩種特例下,企業(yè)實際支付給境內關聯方的利息支出,,在計算應納稅所得額時準予扣除,。

![]() 注意2

注意2

![]()

企業(yè)同時從事金融業(yè)務和非金融業(yè)務,其實際支付給關聯方的利息支出,,應按照合理方法分開計算,;沒有按照合理方法分開計算的,一律按其他企業(yè)的比例計算準予稅前扣除的利息支出,。

|

項目 |

原則 |

稅務處理 |

|

(4)企業(yè)向自然人借款 |

利率制約+本金制約 |

向股東或關聯自然人借款:處理同關聯企業(yè) |

|

利率制約 |

向內部職工或其他人員借款,,同時符合以下條件的,,其利息支出在不超過金融企業(yè)同期同類貸款利率計算的數額部分準予扣除: (1)借貸是真實、合法,、有效的,,并且不具有非法集資目的或其他違反法律、法規(guī)行為 (2)簽訂借款合同 |

(5)投資未到位的利息支出稅務處理

企業(yè)投資者在規(guī)定期限內未繳足其應繳資本額的,,該企業(yè)對外借款所發(fā)生的利息,,相當于投資者實繳資本額與在規(guī)定期限內應繳資本額的差額應計付的利息,其不屬于企業(yè)合理的支出,,應由企業(yè)投資者負擔,,不得在計算企業(yè)應納稅所得額時扣除。

企業(yè)每一計算期不得扣除的利息=(股東應交-股東實繳)×利率=股東欠繳×利率

秦老師

2022-08-20 10:26:01 2769人瀏覽

不是的,,此情形下只是不需要考慮債資比,,但是還是需要考慮金融機構同期同類貸款利率的。

關于此處內容區(qū)分兩個角度為您舉例理解如下:

1.為何被投資企業(yè)的實際稅負高于關聯企業(yè),,就不能認為其符合獨立交易原則?

【舉例】A和B是關聯企業(yè),,A的稅率25%,,B的稅率15%,B借給A 1000萬元,,A每月付給B 100萬元的利息,,那么這里這筆交易稅務局認為可能是避稅行為,也就是A可能根本不需要借這1000萬,,A只是想通過這筆借款進行利潤轉移,,因為A每月支出100萬元的利息,如果利息費用能據實扣除的話,,那么A在計算應納稅所得額時,,就要減少100萬,也就有100萬元的所得不需要按25%交稅,,而是轉移到B處按照15%的稅率交稅,,由于AB是關聯方,這里交過稅的100萬也是可以通過關聯交易轉移回A的,,所以稅法認為B的稅率小于A是不符合獨立交易原則的,。

2.“企業(yè)的實際稅負不高于境內關聯方的,實際支付的利息支出可以扣除”的理解

【舉例】B企業(yè)適用的企業(yè)所得稅稅率是15%,,本年應納稅所得額為1000萬元,,所以應該繳納的企業(yè)所得稅=1000×15%=150(萬元);A企業(yè)適用的企業(yè)所得稅稅率是25%,,本年應納稅所得額為1000萬元,,所以應該繳納的企業(yè)所得稅=1000×25%=250(萬元),;A和B是關聯企業(yè),且B企業(yè)的實際稅負不高于關聯方A的稅負,,其他因素都不考慮,。

這時A企業(yè)借給B企業(yè)款項,B企業(yè)支付借款利息100萬元,,那么A企業(yè)獲得利息收入應該繳納的企業(yè)所得稅=(1000+100)×25%=275(萬元),;B企業(yè)的利息支出應該繳納的企業(yè)所得稅=(1000-100)×15%=135(萬元)。

很明顯,,不存在借貸時,,兩個企業(yè)共繳納企業(yè)所得稅=250+150=400(萬元),有借貸時,,兩個企業(yè)共繳納企業(yè)所得稅=275+135=410(萬元),,交的企業(yè)所得稅更多了,沒有避稅的可能,,所以也就不設置債資比的限制了,。

相反,如果B是高稅負企業(yè),,A是低稅負企業(yè),,B企業(yè)向A企業(yè)借款,發(fā)生大額利息支出,,就有避稅的可能,。承上例,同樣是100萬元的利息支出,,A企業(yè)低稅負地區(qū)收到100萬收入繳納的企業(yè)所得稅為(1000+100)×15%=165(萬元),,B企業(yè)高稅負地區(qū)扣除利息支出后繳納的企業(yè)所得稅為(1000-100)×25%=225(萬元)。

不存在借貸時,,兩個企業(yè)共繳納企業(yè)所得稅=250+150=400(萬元),,有借貸時,兩個企業(yè)共繳納企業(yè)所得稅是=165+225=390(萬元),。所以要設置債資比例和不能超過金融機構同期同類貸款利率的限制,。

相關答疑

-

2024-12-09

-

2024-12-03

-

2024-10-27

-

2024-10-23

-

2024-10-22

您可能感興趣的稅務師試題

津公網安備12010202000755號

津公網安備12010202000755號