問題來源:

第五節(jié) 應納稅額的計算★★★

六、特殊情形下個人所得稅的計稅方法 大綱要求|掌握

(七)商業(yè)健康保險的個人所得稅政策

1.基本政策:個人購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的支出,,允許在當年(月)計算應納稅所得額時予以稅前扣除,,扣除限額為2400元/年(200元/月)。單位統(tǒng)一為員工購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的支出,,應分別計入員工個人工資,、薪金,視同個人購買,,按上述限額予以扣除,。

2400元/年(200元/月)的限額扣除為個人所得稅法規(guī)定減除費用標準之外的扣除,。

2.適用對象:取得工資薪金所得、連續(xù)性勞務報酬所得的個人,,以及取得經(jīng)營所得的個體工商戶業(yè)主,、個人獨資企業(yè)投資者、合伙企業(yè)合伙人和承包承租經(jīng)營者,。

3.稅收征管

(1)單位統(tǒng)一為員工購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的支出,,應分別計入員工個人工資薪金,視同個人購買,,并自購買產(chǎn)品次月起,,在不超過200元/月的標準內(nèi)按月扣除。

(2)取得工資,、薪金所得或連續(xù)性勞務報酬所得的個人,,自行購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的,應當及時向代扣代繳單位提供保單憑證,??劾U單位自個人提交保單憑證的次月起,在不超過200元/月的標準內(nèi)按月扣除,。

(3)個體工商戶業(yè)主,、企事業(yè)單位承包承租經(jīng)營者、個人獨資和合伙企業(yè)投資者自行購買符合條件的商業(yè)健康保險產(chǎn)品的,,在不超過2400元/年的標準內(nèi)據(jù)實扣除,。

(八)年金的個人所得稅政策

年金包括企業(yè)年金和職業(yè)年金。

企業(yè)年金是指企業(yè)及其職工依照規(guī)定,,在依法參加基本養(yǎng)老保險的基礎上,,自愿建立的補充養(yǎng)老保險。

職業(yè)年金是指事業(yè)單位及其工作人員依據(jù)自身情況,,按照規(guī)定,,在依法繳納基本養(yǎng)老保險的基礎上,自愿建立的補充養(yǎng)老保險制度,。

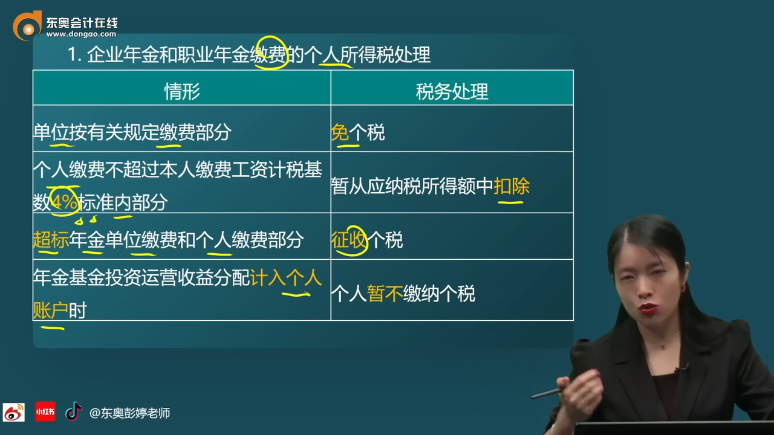

1.企業(yè)年金和職業(yè)年金繳費的個人所得稅處理

情形 | 稅務處理 |

單位按有關規(guī)定繳費部分 | 免個稅 |

個人繳費不超過本人繳費工資計稅基數(shù)4%標準內(nèi)部分 | 暫從應納稅所得額中扣除 |

超標年金單位繳費和個人繳費部分 | 征收個稅 |

年金基金投資運營收益分配計入個人賬戶時 | 個人暫不繳納個稅 |

2.繳費基數(shù)

企業(yè)年金 | 本人上一年度月平均工資PK職工工作地所在設區(qū)城市上一年度職工月平均工資300%,,取較小者 |

職業(yè)年金 | 職工崗位工資和薪級工資之和PK職工工作地所在設區(qū)城市上一年度職工月平均工資300%,取較小者 |

查看完整問題

常老師

2024-09-18 13:05:21 768人瀏覽

尊敬的學員,,您好:

您這樣理解,,因為您是取得了工資薪金所得,才有錢去繳納年金,,所以繳納的年金本身是工資的一部分,,這里在規(guī)定標準內(nèi)的單位繳費部分是免個稅的,而個人繳費部分,,只要不超過本人繳費工資計稅基數(shù)的4%,,也可以暫從應納稅所得額中扣除,,即這部分是暫不征稅的。但是,,如果年金繳費超過了上述標準,那么超標的部分就需要繳納個稅,。這是因為稅務政策要對高收入者進行適當?shù)亩愂照{(diào)節(jié),,防止通過年金等方式進行避稅。同時,,年金基金投資運營收益分配給個人時,,個人是暫不繳納個稅的,但在某些情況下,,如領取年金時,,可能需要繳納相應的稅款。您理解一下~

有幫助(9)

答案有問題,?

相關答疑

-

2024-10-25

-

2024-10-17

-

2023-10-02

-

2021-08-15

-

2020-10-18

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號