個(gè)稅中哪些捐贈(zèng)支出可以據(jù)實(shí)扣除?

老師,,請問都有哪些個(gè)稅捐贈(zèng)支出是據(jù)實(shí)扣除的呢,?

問題來源:

(1)每月應(yīng)發(fā)工資薪金18600元,,公司每月按規(guī)定標(biāo)準(zhǔn)為其扣繳“三險(xiǎn)一金”合計(jì)3860元,;

(2)3月取得勞務(wù)報(bào)酬收入8600元,將其中6600元通過市民政局捐給貧困小學(xué),;

(3)4月取得稿酬收入4860元,;

(4)5月取得特許權(quán)使用費(fèi)收入1860元;

(5)8月簽訂不動(dòng)產(chǎn)租賃合同,,將原值260萬元的一套住房按市場價(jià)格出租,,租期3年,約定8月31日交付使用,9月1日起租,,每月租金4880元,。

(其他相關(guān)資料:章某無免稅收入,從2022年1月份開始每月享受專項(xiàng)附加扣除4000元,,取得各項(xiàng)綜合所得時(shí)支付方已預(yù)扣預(yù)繳個(gè)人所得稅,,出租房產(chǎn)分月繳納房產(chǎn)稅,不考慮增值稅和附加稅費(fèi),,發(fā)生的公益捐贈(zèng)支出章某在綜合所得匯算清繳時(shí)扣除)

|

綜合所得個(gè)人所得稅稅率表(居民個(gè)人工資,、薪金所得預(yù)扣預(yù)繳率表) |

|||

|

級(jí)數(shù) |

全年(累計(jì)預(yù)扣預(yù)繳)應(yīng)納稅所得額 |

稅率(預(yù)扣率)(%) |

速算扣除數(shù)(元) |

|

1 |

不超過36000元的部分 |

3 |

0 |

|

2 |

超過36000元至144000元的部分 |

10 |

2520 |

|

3 |

超過144000元至300000元的部分 |

20 |

16920 |

|

4 |

超過300000元至420000元的部分 |

25 |

31920 |

|

5 |

超過420000元至660000元的部分 |

30 |

52920 |

|

6 |

超過660000元至960000元的部分 |

35 |

85920 |

|

7 |

超過960000元的部分 |

45 |

181920 |

1.章某2022年出租住房應(yīng)繳納房產(chǎn)稅( )元,。

A,、976

B、780.8

C,、2342.4

D,、585.6

正確答案:B

答案分析:對個(gè)人出租住房,不區(qū)分實(shí)際用途,,均按4%的稅率征收房產(chǎn)稅,。章某2022年出租住房應(yīng)繳納房產(chǎn)稅=4880×4%×4=780.8(元)。

2.章某2022年出租住房應(yīng)繳納個(gè)人所得稅( ?。┰?。

A、1124.35

B,、2998.27

C,、1499.14

D、1374.21

正確答案:C

答案分析:對個(gè)人按市場價(jià)格出租住房取得的所得,,減按10%的稅率征收個(gè)人所得稅,。章某2022年出租住房應(yīng)繳納個(gè)人所得稅=(4880-4880×4%)×(1-20%)×10%×4=1499.14(元)。

3.章某2022年綜合所得的計(jì)稅收入額是( ?。┰?。

A、189649.6

B,、233861.6

C,、223200

D、234289.6

正確答案:D

答案分析:章某2022年綜合所得的計(jì)稅收入額=18600×12+8600×(1-20%)+4860×(1-20%)×70%+1860×(1-20%)=234289.6(元),。

4.章某2022年綜合所得應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅( ?。┰?/p>

A、5152.32

B,、5984

C,、6585.92

D、6500.32

正確答案:D

答案分析:工資,、薪金所得預(yù)扣預(yù)繳應(yīng)納稅所得額=18600×12-60000-3860×12-4000×12=68880(元)

工資,、薪金所得應(yīng)預(yù)扣預(yù)繳稅款=68880×10%-2520=4368(元)

居民個(gè)人取得勞務(wù)報(bào)酬所得、稿酬所得,、特許權(quán)使用費(fèi)所得的,,預(yù)扣預(yù)繳時(shí)不扣除公益捐贈(zèng)支出,統(tǒng)一在匯算清繳時(shí)扣除,。

勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅款=8600×(1-20%)×20%=1376(元)

稿酬所得應(yīng)預(yù)扣預(yù)繳稅款=4860×(1-20%)×70%×20%=544.32(元)

特許權(quán)使用費(fèi)所得應(yīng)預(yù)扣預(yù)繳稅款=(1860-800)×20%=212(元)

章某2022年綜合所得應(yīng)預(yù)扣預(yù)繳稅款=4368+1376+544.32+212=6500.32(元),。

5.章某2022年綜合所得應(yīng)繳納個(gè)人所得稅( )元,。

A,、4816.96

B、10816.96

C,、14248.96

D,、5476.96

正確答案:A

答案分析:章某2022年綜合所得應(yīng)納稅所得額(扣除捐贈(zèng)前的)=234289.6-60000-3860×12-4000×12=79969.6(元)。公益性捐贈(zèng)支出的扣除限額=79969.6×30%=23990.88(元)>實(shí)際發(fā)生額6600元,,章某2022年綜合所得應(yīng)繳納個(gè)人所得稅=(79969.6-6600)×10%-2520=4816.96(元),。

6.關(guān)于章某2022年綜合所得的匯算清繳,下列說法正確的有( ?。?。

A、假設(shè)章某已預(yù)繳稅額大于年度匯算應(yīng)納稅額,,可申請退稅

B,、章某應(yīng)在2023年3月1日至4月30日辦理2022年綜合所得匯算清繳

C、章某綜合所得匯算清繳的相關(guān)資料,,自年度匯算清繳結(jié)束之日起留存5年

D,、章某委托任職受雇單位代理年度匯算的,其匯算辦理地為任職受雇單位的主管稅務(wù)機(jī)關(guān)

E,、章某可優(yōu)先通過手機(jī)個(gè)人所得稅App,、自然人電子稅務(wù)局網(wǎng)站辦理年度匯算

正確答案:A,C,D,E

答案分析:選項(xiàng)B:章某應(yīng)在2023年3月1日至6月30日辦理2022年綜合所得匯算清繳。

鄭老師

2023-11-15 11:15:43 2114人瀏覽

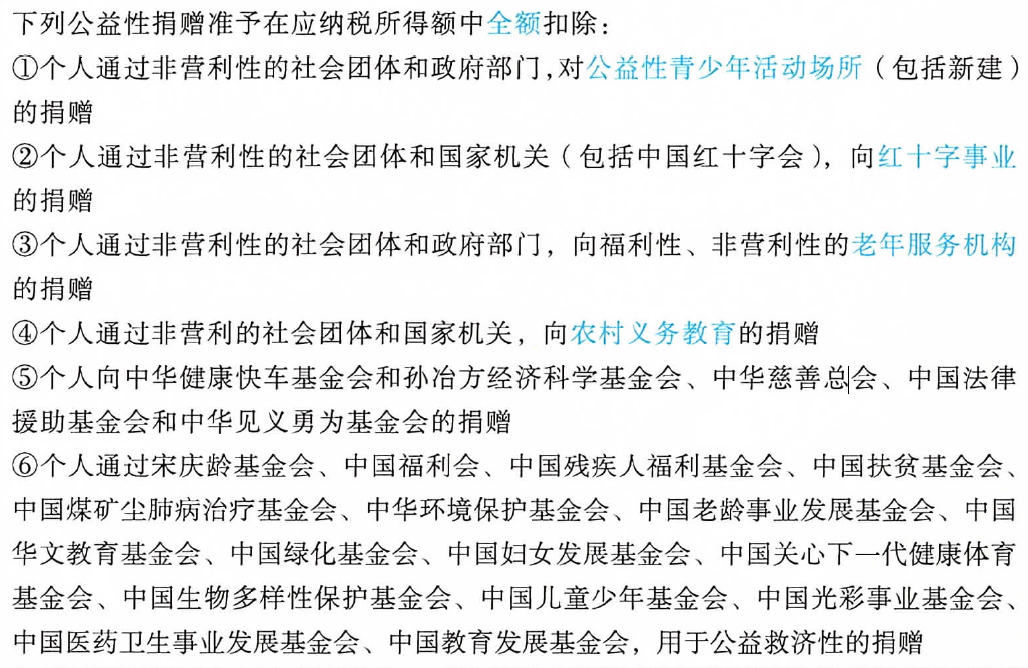

個(gè)人所得稅公益性捐贈(zèng),可以據(jù)實(shí)扣除的項(xiàng)目如下:

希望可以幫助到您~

相關(guān)答疑

-

2023-11-17

-

2023-11-10

-

2023-10-16

-

2023-10-06

-

2021-10-07

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)