問題來源:

【教材例14-6】可變租賃付款額

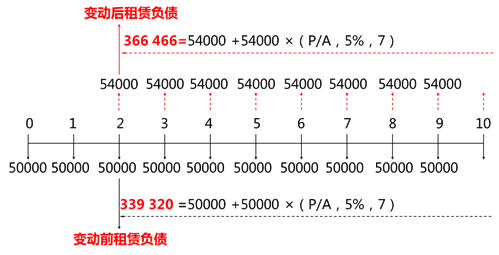

承租人甲公司簽訂了一項(xiàng)為期10年的不動產(chǎn)租賃合同,,每年的租賃付款額為50000元,于每年年初支付,。合同規(guī)定,,租賃付款額在租賃期開始日后每兩年基于過去24個月消費(fèi)者價格指數(shù)的上漲進(jìn)行上調(diào)。假設(shè)甲公司在租賃期開始日采用的折現(xiàn)率為5%,,租賃期開始日的消費(fèi)者價格指數(shù)為125,,在租賃第3年年初的消費(fèi)者價格指數(shù)為135。

分析如下:

(1)甲公司在初始計(jì)量租賃負(fù)債時,,應(yīng)基于租賃期開始日的消費(fèi)者價格指數(shù)確定租賃付款額,,無需對后續(xù)年度因消費(fèi)者價格指數(shù)變動而導(dǎo)致的租金變動作出估計(jì)。因此,,在租賃期開始日,,甲公司應(yīng)以每年50000元的租賃付款額為基礎(chǔ)計(jì)量租賃負(fù)債。

(2)第3年年初,,在對因消費(fèi)者價格指數(shù)變化而導(dǎo)致未來租賃付款額的變動進(jìn)行會計(jì)處理以及支付第3年的租賃付款額之前,,租賃負(fù)債為339320元[即50000+50000×(P/A,5%,,7)],。

(3)因用于確定賃付款額的消費(fèi)者價格指數(shù)的變動,而導(dǎo)致未來租賃付款額發(fā)生變動,,甲公司應(yīng)當(dāng)于第3年年初重新計(jì)量租賃負(fù)債,,以反映變動后的租賃付款額。經(jīng)消費(fèi)者價格指數(shù)調(diào)整后的第3年租賃付款額為54000元(即50000×135÷125),,租賃負(fù)債應(yīng)當(dāng)以每年54000元的租賃付款額(剩余8筆)為基礎(chǔ)進(jìn)行重新計(jì)量。

在第3年年初,,甲公司按以下金額重新計(jì)量租賃負(fù)債:每年54000元的租賃付款額按不變的折現(xiàn)率(即5%)進(jìn)行折現(xiàn),,為366466元[即54000+54000×(P/A,5%,,7)],。因此,甲公司的租賃負(fù)債將增加27146元(即366466-339320),。不考慮其他因素,,甲公司相關(guān)賬務(wù)處理如下:

借:使用權(quán)資產(chǎn) 27 146(366 466-339 320)

租賃負(fù)債——未確認(rèn)融資費(fèi)用 4 854(差額)

貨:租賃負(fù)債——租賃付款額 32 000(4 000×8)

劉老師

2020-09-23 18:51:53 1949人瀏覽

54000元(即50000原來租金×135新的指數(shù) ÷125原來指數(shù))這樣計(jì)算調(diào)整以后租金是54000

54000-50000=新增租金4000 ,。

相關(guān)答疑

-

2025-05-24

-

2025-05-20

-

2024-11-27

-

2024-10-07

-

2024-10-07

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號