三,、融資規(guī)劃與企業(yè)增長(zhǎng)管理

(一)企業(yè)融資規(guī)劃

企業(yè)融資戰(zhàn)略要求實(shí)施融資規(guī)劃,,以使其與企業(yè)投資戰(zhàn)略、財(cái)務(wù)風(fēng)險(xiǎn)控制及可持續(xù)增長(zhǎng)目標(biāo)等相匹配,。不論是中長(zhǎng)期規(guī)劃還是短期計(jì)劃,,依據(jù)企業(yè)增長(zhǎng)預(yù)期以預(yù)測(cè)企業(yè)未來(lái)“外部融資需要量”是企業(yè)融資規(guī)劃的核心。

單一企業(yè)外部融資需要量=滿足企業(yè)增長(zhǎng)所需的凈增投資額-內(nèi)部融資量=(資產(chǎn)新增需要量-負(fù)債新增融資量)-預(yù)計(jì)銷售收入×銷售凈利率×(1-現(xiàn)金股利支付率)

具體方法有:銷售百分比法與公式法,。

(二)企業(yè)增長(zhǎng)管理

企業(yè)增長(zhǎng)單純依賴于內(nèi)部留存融資增長(zhǎng),,其增長(zhǎng)率是多少?(內(nèi)部增長(zhǎng)率);另一方面如果企業(yè)保持經(jīng)營(yíng)效率和財(cái)務(wù)政策不變,即在有內(nèi)部留存融資及相配套的負(fù)債融資情況下(不發(fā)行新股或追加新的權(quán)益資本投入),,其增長(zhǎng)率是多少?(可持續(xù)增長(zhǎng)率)

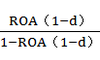

1.內(nèi)部增長(zhǎng)率

內(nèi)部增長(zhǎng)率是指公司在沒有任何“對(duì)外”融資(包括負(fù)債和權(quán)益融資)情況下的預(yù)期最大增長(zhǎng)率,,即公司完全依靠?jī)?nèi)部留存融資所能產(chǎn)生的最高增長(zhǎng)極限。

假設(shè)負(fù)債融資為零,。

內(nèi)部增長(zhǎng)率= =

=

式中:總資產(chǎn)報(bào)酬率=稅后凈利/總資產(chǎn)

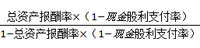

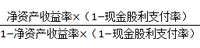

2.可持續(xù)增長(zhǎng)率

可持續(xù)增長(zhǎng)率是指不發(fā)行新股,、不改變經(jīng)營(yíng)效率(不改變銷售凈利率和資產(chǎn)周轉(zhuǎn)率)和財(cái)務(wù)政策(不改變資本結(jié)構(gòu)和利潤(rùn)留存率)時(shí),其銷售所能達(dá)到的最高增長(zhǎng)率,。計(jì)算公式如下:

可持續(xù)增長(zhǎng)率=

=

式中:

凈資產(chǎn)收益率=稅后凈利/所有者權(quán)益總額

銷售凈利率=稅后凈利/銷售收入×100%

總資產(chǎn)周轉(zhuǎn)率=銷售收入/平均總資產(chǎn)

現(xiàn)金股利支付率=現(xiàn)金股利/稅后凈利=1-利潤(rùn)留存率

產(chǎn)權(quán)比率=負(fù)債總額/股東權(quán)益總額

(1)可持續(xù)增長(zhǎng)率的驅(qū)動(dòng)因素有哪些(如何提高)?

降低現(xiàn)金股利發(fā)放率,、提高ROE(提高銷售凈利率,、提高資產(chǎn)周轉(zhuǎn)率、提高產(chǎn)權(quán)比率),。

(2)企業(yè)可持續(xù)增長(zhǎng)與增長(zhǎng)管理策略:

實(shí)際增長(zhǎng)率高于可持續(xù)增長(zhǎng)率可以采取的可行財(cái)務(wù)策略有:①發(fā)售新股;②增加借款以提高杠桿率;③消減股利;④剝離無(wú)效資產(chǎn);⑤供貨渠道選擇;⑥提高產(chǎn)品定價(jià);⑦其他,。

實(shí)際增長(zhǎng)率低于可持續(xù)增長(zhǎng)率可以采取的可行財(cái)務(wù)策略有:①支付股利;②加大促銷力度;③調(diào)整業(yè)務(wù)結(jié)構(gòu);④轉(zhuǎn)型發(fā)展;⑤其他。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)