�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��ԇ��(j��ng)�(y��n) >> ����

�|�W��(qu��n)�����xϵ��18������֮�P(gu��n)����

�������|�WС����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ8�¼����M(j��n)��ע��(hu��)��(zh��n)���C��ӡ�A��(�c(di��n)�����2014ע��(c��)��(hu��)Ӌ(j��)����(zh��n)���C��ӡ�r(sh��)�g�ʹ�ӡ���),���c��ͬ�r(sh��)��ע��(hu��)���A(ch��)�俼�A��Ҳ�ӽ�β,���M(j��n)��o����2014ע��(hu��)�_�̂俼�A��,��

��������߿������Ă俼Ч�ʣ�С���鿼���������˖|�WՓ���W(xu��)������ͯЬ���Y(ji��)����Ҫ���c(di��n)���A,���@Щ��(n��i)�ݿ��Y(ji��)�ԏ�(qi��ng),���dz������ڿ���ӛ�����Ǜ_���A�εĽ^�т俼�Y��,������ă�(n��i)����2014ע��(hu��)��������֮�P(gu��n)������

����֮�P(gu��n)����

�����P(gu��n)��һ��(n��i)����Ҫ�����^�},�����}�c(di��n)Ҳ������������Ҏ(gu��)���ϣ������P(gu��n)���m�ö��ʵ�������r��,����Щ��(n��i)�ݿɿ���̫��,������r(sh��)���ԑ�(zh��n)�Էŗ���Ո(q��ng)С��邃�����Д�,�������˹Pӛδ�����(n��i)�ݶ���ԇ��Ȼ���}��,�����˸Ų�ؓ(f��)؟(z��)��(�o�����ͼs���x��(w��)���ʟo؟(z��)��),��ף����ږ|�W�W(xu��)��(x��)���,������ƪ��ֹ������С���Nȫ�����Y(ji��)�ꮅ,��

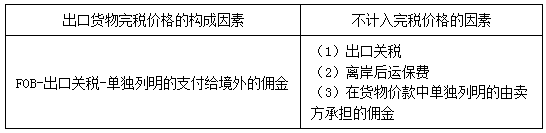

����һ,�������t�w�ԭ�t��ԭ���Ͽ����ԣ��Ƴ�Ʒ����;,���o���wĈ�(b��o)���P(gu��n)�������_,��

��������������(zh��n)������һ�N����ďăr(ji��)���������k��,����Ҏ(gu��)�t���S���M(j��n)����Ʒ�r(ji��)���ɸߵ��Ͷ��ɵ͵����O(sh��)��,���M(j��n)����Ʒ���Ǐăr(ji��)����Ӌ(j��)�����ٲ��֕�(hu��)�x��������~��,����(f��)�Ϸ�(Ҳ�л�Ϸ�,�����ăr(ji��)�͏�������)�ͻ���(zh��n)����

������,�����e�P(gu��n)����������(b��o)��(f��)���P(gu��n)��,�����A�N���c���a(b��)�N�����������P(gu��n)��,��(�x���})

������,���M(j��n)���m�ö��ʵ��x���Ǹ���(j��)؛���ԭ�a(ch��n)�ض��_������݇�(gu��)����,���f(xi��)������,���ػݶ��ʵć�(gu��)�һ�^(q��)�����Σ��ɇ�(gu��)��(w��)Ժ�P(gu��n)�����tί�T��(hu��)�Q��,����(b��o)��(gu��)��(w��)Ժ����(zh��n)��(zh��)��,��ע�⣺���Ǻ��P(gu��n)����Q�����������P(gu��n)�����tί�T��(hu��)�Q��,��

������,��ԭ�a(ch��n)�ز������M(j��n)��؛�(sh��)����ͨ������

������,���P(gu��n)�����ʵ��m��Ҏ(gu��)�t(һ��顰��(d��ng)�ա�)

����(һ)�M(j��n)����؛��,����(y��ng)���{�������(b��o)�M(j��n)�ڻ��߳���֮�Ռ�(sh��)ʩ�Ķ���������

����(��)�M(j��n)��؛�ﵽ�_(d��)֮ǰ,����(j��ng)���P(gu��n)�˜�(zh��n)�������(b��o)��,����(y��ng)ԓ�����b�d��؛����\(y��n)ݔ�������(b��o)�M(j��n)��֮�Ռ�(sh��)ʩ�Ķ���������

����(��)�M(j��n)����؛����a(b��)�����˶�,����(y��ng)��ԓ�M(j��n)����؛��ԭ���(b��o)�M(j��n)�ڻ����֮������(sh��)ʩ�Ķ���,������������r,����Ҋ���f�ώ����Y(ji��)�ı���(du��)���@һ��(n��i)��,��ֻ������,�����^ӛס���x���}��ÿ�궼����

|

���w��r |

�m�ö��� |

��ע���o������ |

|

�p�ⶐ؛���D(zhu��n)���׃�ɲ��ⶐ��;�� |

���P(gu��n)���ܼ{�����ٴ����(b��o)�P(gu��n)�����(b��o)�k���{�����m(x��)֮�Ռ�(sh��)ʩ�Ķ��� |

�������(b��o)�P(gu��n)���m(x��)֮�՞��(zh��n) |

|

�ӹ��Q(m��o)���M(j��n)�ڱ�����,�����D(zhu��n)���(n��i)�N�� |

��(j��ng)����(zh��n)��,�������(b��o)�D(zhu��n)��(n��i)�N֮�յĶ��� |

�_�������D(zhu��n)��(n��i)�N֮�� |

|

δ��(j��ng)����(zh��n)�����D(zhu��n)���(n��i)�N�ģ����@֮�յĶ��� | ||

|

���r(sh��)�M(j��n)��؛���D(zhu��n)����ʽ�M(j��n)�ڵ� |

���(b��o)��ʽ�M(j��n)��֮�Ռ�(sh��)ʩ�Ķ��� |

����ʽ�M(j��n)�ڞ��(zh��n) |

|

����֧���������U�M(j��n)��؛����ڸ����r(sh��) |

���P(gu��n)���ܼ{�����ٴ����(b��o)�P(gu��n)�����(b��o)�k���{�����m(x��)֮�Ռ�(sh��)ʩ�Ķ��� |

�������(b��o)�P(gu��n)���m(x��)֮�գ�ͬ��1��֮Ҏ(gu��)���� |

|

��ж,���`ж؛���º����a(b��)���� |

��ԭ�\(y��n)ݔ�������(b��o)�M(j��n)��֮�Ռ�(sh��)ʩ�Ķ��� |

���Բ����ģ���ԭ���(b��o)�M(j��n)��֮�� |

|

�M(j��n)�����ڟo��������,�����_���a(b��)����(d��ng)��Ķ��� |

�o��������,�����a(b��)����(d��ng)�� | |

|

���t�w�׃���궐�r(ji��)��,�������������e(cu��)�����a(b��)���� |

ԭ�������ڌ�(sh��)ʩ�Ķ��� |

ԭ�������� |

|

�����M(j��n)���Ժ��U���� |

ԭ�M(j��n)��֮�Ռ�(sh��)ʩ�Ķ��� |

ԭ�M(j��n)��֮�� |

|

��˽�a(b��)�� |

��@֮�յĶ��� |

��@֮�� |

����������ʾ���Č�(sh��)�|(zh��)�ρ��f,�����Ϸ��İ���@֮�ն��ʣ��Ϸ���,������(sh��)�|(zh��)ҕ���M(j��n)��֮��,�������ǡ����r(sh��)�M(j��n)���D(zhu��n)����ʽ�M(j��n)�ڡ��ֻ��ǡ����t��׃���궐�r(ji��)�����e(cu��)��������׃�M(j��n)�ڱ�������ʽ�ԺͺϷ��ԡ�,���䌍(sh��)�|(zh��)����Ҫ������������ʽ�M(j��n)��,���@һ��Ķ��ʾ��㔵(sh��)��(�˶��x�߿ɺ���,���Ǻ�,��)

�����ߡ���ԭ�a(ch��n)��Ҏ(gu��)�����M(j��n)���P(gu��n)��������Ҫ��ԭ�a(ch��n)��,���҇�(gu��)����ȫ��ԭ�a(ch��n)�����a(ch��n)��(bi��o)��(zh��n),����(sh��)�|(zh��)�Լӹ���(bi��o)��(zh��n)��ǰ�ߺܺ�����,���P(gu��n)�I�Ǻ���,�����^��(sh��)�|(zh��)�Լӹ���(bi��o)��(zh��n)����ָ��(du��)�ɂ�(g��)��ɂ�(g��)���χ�(gu��)�҅��c���a(ch��n)�Įa(ch��n)Ʒ,���_��ԭ�a(ch��n)��(gu��)�r(sh��)�����һ��(g��)��(du��)؛���M(j��n)�н�(j��ng)��(j��)�Ͽ���ҕ�錍(sh��)�|(zh��)�Լӹ��ć�(gu��)�Ҟ�ԭ�a(ch��n)��(gu��),��

�����ˡ���(sh��)�|(zh��)�Լӹ���ָ�M�����Зl��֮һ��

����(һ)�M(j��n)���ڶ��t4λ��(sh��)��̖(h��o)һ��(j��)�Ķ��t�wl(f��)����׃;

����(��)�ӹ���ֵ����ռ�®a(ch��n)Ʒ��ֵ�������^30%�����ϵ�,��(�@һ�c(di��n)��(j��ng)�����},���������Գ�Ӌ(j��)�����x���})

�����š��P(gu��n)���궐�r(ji��)��,���@�����c(di��n)��(n��i)��,���f�����c(di��n)������?y��n)��P(gu��n)���궐�r(ji��)��(du��)���M(f��i)������ֵ����Ӌ(j��)����Ӱ�,����(d��ng)Ȼ,���P(gu��n)�������M(f��i)��һ�ӣ��ǃr(ji��)��(n��i)��,��һ���M(j��n)��؛����P(gu��n)���궐�r(ji��)�����Գɽ��r(ji��)�����A(ch��)���궐�r(ji��)��,��؛�r(ji��)������(y��ng)���I��ؓ(f��)��(d��n)��֧���Ă��,����(j��ng)�o(j��)�M(f��i),�����b�M(f��i)�á��c؛��ҕ��һ�w�������M(f��i)�ú������M(f��i)��,�����������I�����Լ��IJ�ُ(g��u)������֧����ُ(g��u)؛���(�˞����c(di��n)),��Ҳ������؛���M(j��n)�ں�l(f��)���İ��b���\(y��n)ݔ�M(f��i)��,��

����ʮ,���M(j��n)��؛����궐�r(ji��)���ʾ��CIF��C��������؛�r(ji��);I�DZ��U(xi��n)�M(f��i)�������ڳ��ڇ�(gu��)���M(j��n)��;�еı��U(xi��n)�M(f��i);F���\(y��n)�M(f��i)�������M(f��i)��,��Ҳ�ǰ����ڳ��ڇ�(gu��)���M(j��n)��;�е��\(y��n)�M(f��i)�������M(f��i)��,��������f�ώ��ṩ�Ěw�{����

�����궐�r(ji��)��Ę�(g��u)�ɣ�

|

�궐�r(ji��)��Ę�(g��u)������ |

��Ӌ(j��)���궐�r(ji��)������� |

|

������(g��u)�ɣ�؛�r(ji��)+���\(y��n)�ֿڰ����\(y��n)�M(f��i)+���U(xi��n)�M(f��i)����CIF,��

�C�Ͽ��]�����{(di��o)�����(xi��ng)Ŀ��

���I��ؓ(f��)��(d��n),��֧�����н��𡢽�(j��ng)�o(j��)�M(f��i)

���I��ؓ(f��)��(d��n)�İ��b,���c؛��ҕ��һ�w���������M(f��i)��

���I��������������(j��ng)��(j��)����

���c�M(j��n)��؛�����P(gu��n)���Ҙ�(g��u)���M(j��n)�ڗl�������S��(qu��n)ʹ���M(f��i) |

�����Լ��IJ�ُ(g��u)������֧����ُ(g��u)؛���̈́ڄ�(w��)�M(f��i)�ã����,�����

��؛���M(j��n)�ں�l(f��)���İ��b���\(y��n)ݔ?sh��)��M(f��i)��

���M(j��n)���P(gu��n)�����M(j��n)�ں��P(gu��n)�����ć�(gu��)��(n��i)��

�ܞ��ھ���(n��i)��(f��)���M(j��n)��؛���֧���ď�(f��)�ƙ�(qu��n)�M(f��i)��

�ݾ���(n��i)�⼼�g(sh��)��Ӗ(x��n)�����⿼���M(f��i)�� |

����ʮһ,���P(gu��n)��؛�ﺣ�P(gu��n)���r(ji��)����֮�x��(�����)��

����(һ)��ͬ�����؛��ɽ��r(ji��)��

����(��)���ۃr(ji��)��

����(��)Ӌ(j��)��r(ji��)��ķ���

����(��)���������ķ���

����ʮ��,������ʹ�����r(ji��)��(�x���}���}�c(di��n))��

����(һ)����(n��i)���a(ch��n)��؛���ھ���(n��i)���N�ۃr(ji��)��;

����(��)�ɹ��x��ăr(ji��)�����^�ߵăr(ji��)��;

����(��)؛���ڳ��ڵ��Ј�(ch��ng)���N�ۃr(ji��)��;

����(��)��Ӌ(j��)��r(ji��)��Ҏ(gu��)�������P(gu��n)���(xi��ng)֮��ăr(ji��)ֵ���M(f��i)��Ӌ(j��)��ăr(ji��)��;

����(��)���ڵ�������(gu��)��^(q��)��؛����N�ۃr(ji��)��;

����(��)����ރr(ji��)�����̓��(g��u)�ăr(ji��)��

����ʮ��,�������M(j��n)��؛����궐�r(ji��)��,��

�����˲��փ�(n��i)�ݺö࣬����ԇһ��϶���(hu��)���},��ijЩ��������X�Þ���һ��Ҫӛ������(g��)���鲻�����Ԓ,�����ԑ�(zh��n)�Էŗ����D��Ҋ���f�ώ�2014�궐�����A(ch��)���v�x���ߖ|�W�����p1��177�,��

����ʮ��,������؛���궐�r(ji��)����

��������؛��һ�㶼���Ïăr(ji��)����Ӌ(j��)���P(gu��n)��,���궐�r(ji��)���c�M(j��n)��؛��r(sh��)���,��

��������؛���P(gu��n)���궐�r(ji��)��Ę�(g��u)�ɣ�

����ʮ��,���ɽ��r(ji��)���ܴ_���r(sh��)���������з�������(��(du��)��ӛ��,���������x��(du��)����,�����ر���)��

����(һ)ͬ�r(sh��)���sͬ�r(sh��)��ͬһ��(gu��)�һ�^(q��)���ڵ���ͬ؛��ijɽ��r(ji��)��;

����(��)ͬ�r(sh��)���sͬ�r(sh��)��ͬһ��(gu��)�һ�^(q��)���ڵ����؛��ijɽ��r(ji��)��;

����(��)����(j��)����(n��i)���a(ch��n)��ͬ�����؛��ijɱ�������(r��n)��һ���M(f��i)��,������(n��i)�l(f��)�����\(y��n)ݔ�������P(gu��n)�M(f��i)��,�����U(xi��n)�M(f��i)Ӌ(j��)�����õăr(ji��)��;

����(��)���պ������������ăr(ji��)��

����ʮ��,���P(gu��n)���\(y��n)�M(f��i)�ͱ��U(xi��n)�M(f��i)�c�궐�r(ji��)��֮�_��,��ֵ��ӛס��ֻ��һ�l���o���_����δ��(sh��)�H�l(f��)���\(y��n)���M(f��i)�ģ�����ͬ��ͬ�ИI(y��)�\(y��n)�M(f��i)��Ӌ(j��)���\(y��n)�M(f��i),������(؛�r(ji��)+�\(y��n)�M(f��i))��3��Ӌ(j��)�㱣�U(xi��n)�M(f��i),����Ӌ(j��)������\(y��n)���M(f��i)Ӌ(j��)���궐�r(ji��)��

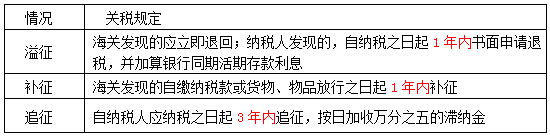

����ʮ��,���P(gu��n)�������p����

����(һ)�P(gu��n)�����~һƱ50Ԫ����(RMB)

����(��)�o�̘I(y��)�r(ji��)ֵ�ďV��Ʒ��؛��(��̎��ԇ�r(sh��)�x�(xi��ng)���O(sh��)�Þ顰�V��Ʒ��؛�ӡ����P(gu��n)�I�~�ǡ��o�̘I(y��)�r(ji��)ֵ��,����ӛ!)

����(��)���(gu��)����,����(gu��)�H�M���o��ٛ(z��ng)��֮���Y

����(��)�M(j��n)�����\(y��n)ݔ�����b�d��;�б�횵�ȼ�ϡ����Ϻ��ʳ��Ʒ

�����e�p��һ��ᘌ�(du��)�ƽ���Ʒ,����ؚ�����Ծ�ٛ(z��ng)���Y��,���˽�һ�¼��ɡ�

����ʮ��,�����չ�����

����(һ)�M(j��n)��؛�(y��ng)���\(y��n)ݔ�������(b��o)�M(j��n)��֮����14�Ճ�(n��i);

����(��)����؛�(y��ng)��؛���\(y��n)�ֺ��P(gu��n)�O(ji��n)�܅^(q��)���b؛��24С�r(sh��)��ǰ,��

����(��)�P(gu��n)�����U�{���{���ˑ�(y��ng)�Ժ��P(gu��n)��l(f��)�����U���֮����15�Ճ�(n��i)�U�{�P(gu��n)����

����(��)�P(gu��n)�����ڼ{�������L(zh��ng)�r(sh��)����6��(g��)��,��

����(��)�P(gu��n)������,���a(b��)������

����ע�⣺���ܷ���(du��)�������a(b��)����������3��,����߀�С�������r���L(zh��ng)�����ꡱ,����(du��)͵��������,���_���t�o��������,����(d��ng)Ȼ�����{�����ٲ��˵�,��

�c(di��n)���M(j��n)��Փ�������>>

�����|�W��(qu��n)�����xϵ��1��С���N֮�ǽ���

�����|�W��(qu��n)�����xϵ��2������۳���(sh��)���Y(ji��)

�����|�W��(qu��n)�����xϵ��3����(g��)�����ö����Ŀ��c(di��n)��һ��

�����|�W��(qu��n)�����xϵ��4����(g��)�����ö����Ŀ��c(di��n)(��)

�����|�W��(qu��n)�����xϵ��5��С���N֮�YԴ��

�����|�W��(qu��n)�����xϵ��6����(g��)�����ö����Ŀ��c(di��n)(��)

�����|�W��(qu��n)�����xϵ��7����(g��)�˳���ס���c��(g��)���Խ��N�۷���

�����|�W��(qu��n)�����xϵ��8����(g��)�����ö����Ŀ��c(di��n)(��)

�����|�W��(qu��n)�����xϵ��9����I(y��)���ö���ǰ�۳����Y(ji��)(һ)

�����|�W��(qu��n)�����xϵ��10����(g��)�����ö�Ҫ�c(di��n)(��)

�����|�W��(qu��n)�����xϵ��11������֮܇�vُ(g��u)�ö���

�����|�W��(qu��n)�����xϵ��12������֮܇������

�����|�W��(qu��n)�����xϵ��13������֮ӡ������

�����|�W��(qu��n)�����xϵ��14������֮����ռ�ö���

�����|�W��(qu��n)�����xϵ��15������֮������ֵ��

�����|�W��(qu��n)�����xϵ��16������֮������

�����|�W��(qu��n)�����xϵ��17������֮���a(ch��n)����

(�|�W��(hu��)Ӌ(j��)�ھ� �������(qu��n)���� �D(zhu��n)�dՈ(q��ng)ע����̎)

�������P(gu��n)��(n��i)�����]��

����2014ע��(c��)��(hu��)Ӌ(j��)����ԇ��(zh��n)���C��ӡ�r(sh��)�g�R��

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� �|�W��(qu��n)�����xϵ��17������֮���a(ch��n)����

- ��һƪ���£� �|�W��(qu��n)�����xϵ��19������֮���(zh��n)����ʹ�ö���

-

�|�W��(qu��n)�����xϵ��35����I(y��)���ö���ǰ�۳����Y(ji��)����

�|�W��(qu��n)�����xϵ��34����I(y��)���ö���ǰ�۳����Y(ji��)����

�|�W��(qu��n)�����xϵ��33����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(ʮ)

�|�W��(qu��n)�����xϵ��32����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)

�|�W��(qu��n)�����xϵ��31����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)