應(yīng)收賬款抵消處理與評估減值后續(xù)變動(dòng)處理方式差異

老師,你好,!

評估減值的應(yīng)收賬款收回了,,第二年是要替換成未分配利潤——年初,為什么應(yīng)收賬款的抵消處理,,第二年為什么不用改成未分配利潤——年初呢,?

問題來源:

三,、編制合并資產(chǎn)負(fù)債表時(shí)應(yīng)進(jìn)行抵銷處理的項(xiàng)目

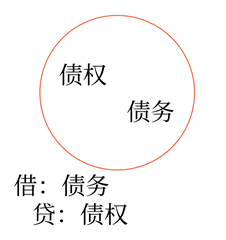

(三)內(nèi)部債權(quán)與債務(wù)的抵銷處理

|

抵銷項(xiàng)目 |

在編制合并資產(chǎn)負(fù)債表時(shí)需要進(jìn)行合并處理的內(nèi)部債權(quán)債務(wù)項(xiàng)目主要包括: 1.應(yīng)收賬款與應(yīng)付賬款: 2.應(yīng)收票據(jù)與應(yīng)付票據(jù) 3.預(yù)付款項(xiàng)與預(yù)收款項(xiàng)(合同負(fù)債),; 4.債權(quán)投資等與應(yīng)付債券; 5.其他應(yīng)收款(含應(yīng)收股利,、應(yīng)收利息)與其他應(yīng)付款(含應(yīng)付股利,、應(yīng)付利息); |

|

抵銷分錄 |

借:債務(wù)類 貸:債權(quán)類 |

![]() 手寫板1

手寫板1

![]()

1.應(yīng)收賬款與應(yīng)付賬款的抵銷處理

|

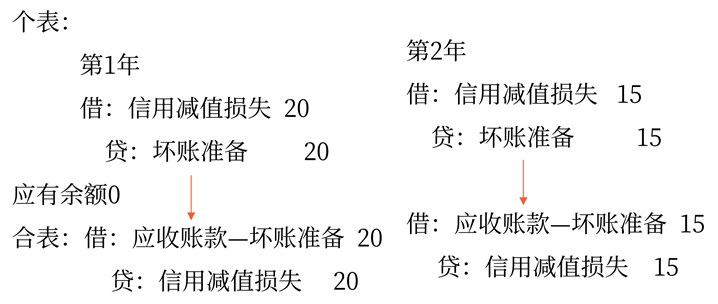

初次編制(第1期) |

連續(xù)編制(非首期) |

|

①將內(nèi)部應(yīng)收賬款與應(yīng)付賬款予以抵銷 借:應(yīng)付賬款(本期數(shù)) 貸:應(yīng)收賬款(原值,,即含稅價(jià)) |

①將內(nèi)部應(yīng)收賬款與應(yīng)付賬款予以抵銷 借:應(yīng)付賬款(本期數(shù)) 貸:應(yīng)收賬款(原值,,即含稅價(jià)) |

|

②抵銷因應(yīng)收賬款確認(rèn)的壞賬準(zhǔn)備 借:應(yīng)收賬款——壞賬準(zhǔn)備 貸:信用減值損失 |

②抵銷因應(yīng)收賬款確認(rèn)的壞賬準(zhǔn)備【a.抵期初】 借:應(yīng)收賬款——壞賬準(zhǔn)備 貸:未分配利潤——年初 |

|

③抵銷本期因應(yīng)收賬款確認(rèn)壞賬準(zhǔn)備增減變動(dòng)的金額【b.抵差額:合并財(cái)務(wù)報(bào)表的應(yīng)有余額=0萬元】 |

|

|

a.本期個(gè)別財(cái)務(wù)報(bào)表補(bǔ)提時(shí) 借:應(yīng)收賬款——壞賬準(zhǔn)備 貸:信用減值損失 b.本期個(gè)別財(cái)務(wù)報(bào)表沖回時(shí) 借:信用減值損失 貸:應(yīng)收賬款——壞賬準(zhǔn)備 |

![]() 手寫板2

手寫板2

![]()

![]() 手寫板3

手寫板3

![]()

陳老師

2022-07-31 12:22:47 2116人瀏覽

舉個(gè)例子,,對于評估減值的應(yīng)收款項(xiàng)

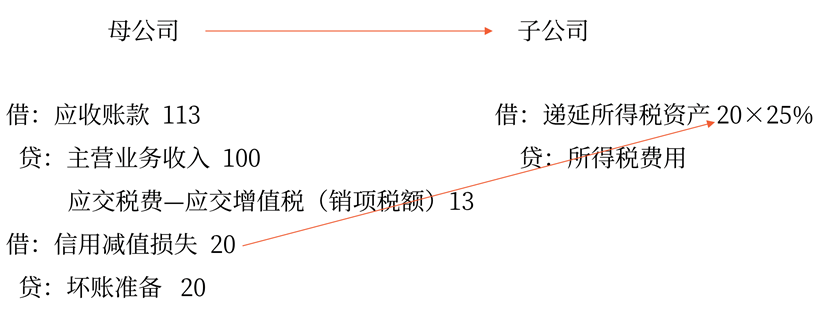

購買日應(yīng)收賬款賬面價(jià)值3920萬元,,公允價(jià)值3820萬元,后續(xù)按公允價(jià)值收回的處理,,合并報(bào)表中調(diào)增凈利潤100萬元

最終按3820萬元收回時(shí),,個(gè)別報(bào)表中因少收回100萬元,故確認(rèn)信用減值損失100萬元(不考慮所得稅等其他相關(guān)因素):

借:信用減值損失100

貸:壞賬準(zhǔn)備100

借:銀行存款3820

壞賬準(zhǔn)備100

貸:應(yīng)收賬款3920

合并報(bào)表角度,,該事項(xiàng)的賬務(wù)處理應(yīng)為(合并報(bào)表認(rèn)可的結(jié)果):

借:銀行存款3820

貸:應(yīng)收賬款3820

故合并報(bào)表角度,,應(yīng)將個(gè)別報(bào)表中確認(rèn)的信用減值損失100萬元反向沖回:

借:應(yīng)收賬款100

貸:信用減值損失100

所以合并報(bào)表中,調(diào)整增加子公司凈利潤100萬元,。因?yàn)槭且院竽甓仁栈?,所以用的是未分配利潤——年?/p>

內(nèi)部交易產(chǎn)生的應(yīng)收賬款計(jì)提減值,是債權(quán)認(rèn)個(gè)別報(bào)表計(jì)提的,合并報(bào)表直接 不存在這筆 債權(quán)債務(wù),,在計(jì)提當(dāng)期合并報(bào)表直接就抵銷掉了的,。

相關(guān)答疑

-

2024-09-24

-

2023-08-16

-

2023-07-22

-

2023-07-21

-

2021-05-29

您可能感興趣的中級會(huì)計(jì)試題

中級會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)