應(yīng)納稅暫時性差異中關(guān)于商譽(yù)計量遞延所得稅的總結(jié)

老師 紅筆勾選的兩種情況 都談到了商譽(yù) 一個是不確認(rèn)商譽(yù),,一個是記入商譽(yù),,我有點(diǎn)沒明白,。

問題來源:

四,、所得稅稅率變化對遞延所得稅資產(chǎn)和遞延所得稅負(fù)債影響的確認(rèn)與計量

因適用稅收法規(guī)的變化,導(dǎo)致企業(yè)在某一會計期間適用的所得稅稅率發(fā)生變化的,企業(yè)應(yīng)對已確認(rèn)的遞延所得稅資產(chǎn)和遞延所得稅負(fù)債按照新的稅率進(jìn)行重新計量。

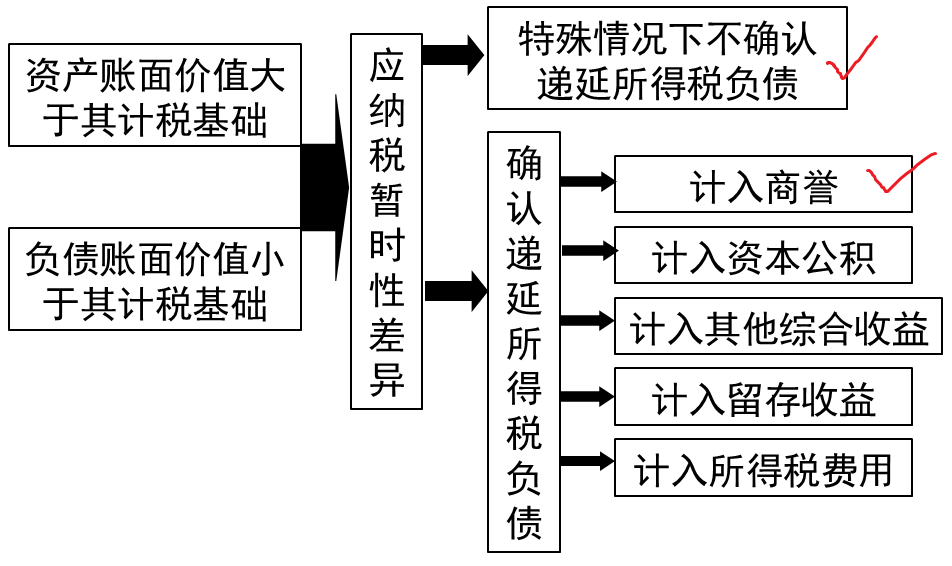

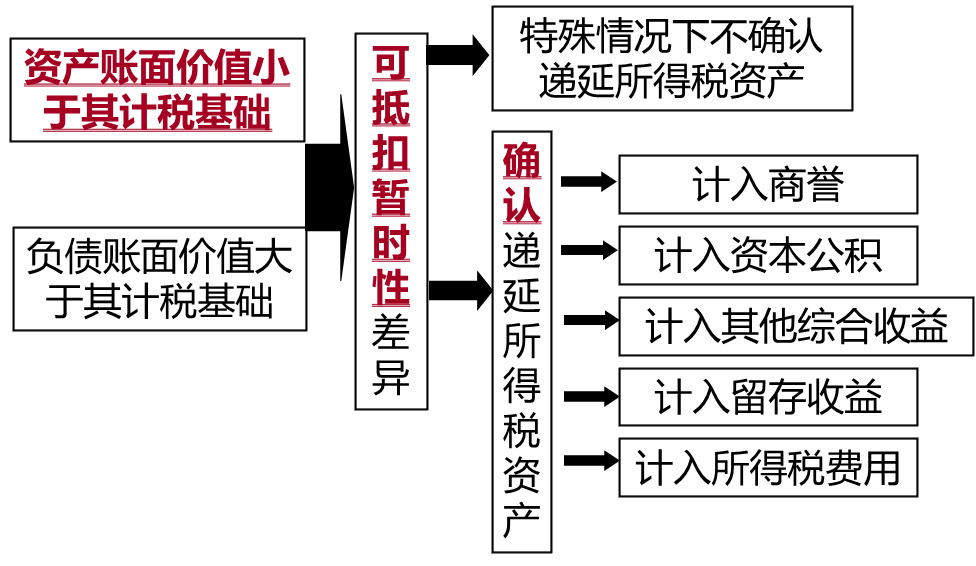

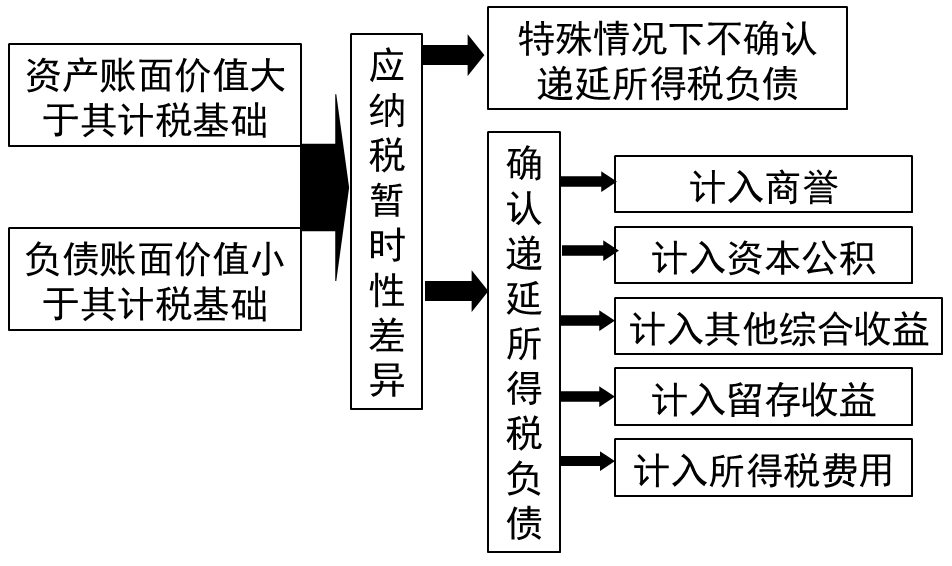

遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的確認(rèn)和計量如下圖所示:

陳老師

2021-04-22 10:12:59 2173人瀏覽

1,合并日控股合并,,商譽(yù)賬面價值高于計稅基礎(chǔ),, 存在應(yīng)納稅差異,,不計量遞延所得稅負(fù)債,。

除了商譽(yù)以外其他資產(chǎn)負(fù)債存在差異,記量遞延所得稅資產(chǎn)或是負(fù)債對應(yīng)資本公積科目 ,。

,2,, 合并日吸收合并 , 免稅合并,, 商譽(yù)賬面價值高于計稅基礎(chǔ),, 存在應(yīng)納稅差異,不計量遞延所得稅負(fù)債,。

除了商譽(yù)以外其他資產(chǎn)負(fù)債存在差異,,記量遞延所得稅資產(chǎn)或是負(fù)債對應(yīng)商譽(yù)科目, 不是商譽(yù)本身形成差異,。

每天努力,,就會看到不一樣的自己,加油,!相關(guān)答疑

-

2024-09-24

-

2020-08-26

-

2020-07-27

-

2020-06-22

-

2019-09-02

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號