無形資產(chǎn)加計(jì)扣除的條件是什么,?

這個題就有加計(jì)扣除無形資產(chǎn),。為什么上一個題,無形資產(chǎn)600萬,,,。壽命使用年限不確定,,會計(jì)上面不攤銷,但是稅法上面有10年攤銷,,每年攤銷600/10.,、為什么這個不加計(jì)扣除呢。為什么不是(600-600/10)175%,。

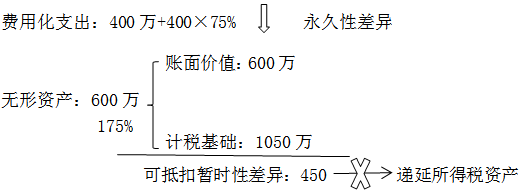

問題來源:

【隨堂例題】甲公司當(dāng)期發(fā)生研究開發(fā)支出共計(jì)10 000 000元,其中研究階段支出2 000 000元,,開發(fā)階段符合資本化條件前發(fā)生的支出為2 000 000元,符合資本化條件后發(fā)生的支出為6 000 000元,。假定開發(fā)形成的無形資產(chǎn)在當(dāng)期期末已達(dá)到預(yù)定用途,,但尚未進(jìn)行攤銷。

【手寫板】

【解析】甲公司當(dāng)年發(fā)生的研究開發(fā)支出中,,按照會計(jì)規(guī)定應(yīng)予費(fèi)用化的金額為4 000 000元,,形成無形資產(chǎn)的成本為6 000 000元,即期末所形成無形資產(chǎn)的賬面價值為6 000 000元,。

甲公司于當(dāng)期發(fā)生的10 000 000元研究開發(fā)支出,,可在稅前扣除的金額為7 000 000元。對于按照會計(jì)準(zhǔn)則規(guī)定形成無形資產(chǎn)的部分,稅法規(guī)定按照無形資產(chǎn)成本的175%作為計(jì)算未來期間攤銷額的基礎(chǔ),,即該項(xiàng)無形資產(chǎn)在初始確認(rèn)時的計(jì)稅基礎(chǔ)為10 500 000元(6 000 000×175%),。

該項(xiàng)無形資產(chǎn)的賬面價值6 000 000元與其計(jì)稅基礎(chǔ)10 500 000元之間的差額4 500 000元將于未來期間稅前扣除,產(chǎn)生可抵扣暫時性差異,。

李老師

2019-06-05 15:17:42 4047人瀏覽

加計(jì)扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,,是屬于國家的優(yōu)惠政策,,所以是可以加計(jì)扣除的,對于外購的無形資產(chǎn)是不可以加計(jì)扣除的,。您說的情況應(yīng)該是外購的無形資產(chǎn),。

這回您在理解一下試試,如果還有疑問,,我們可以繼續(xù)交流,。相關(guān)答疑

-

2022-07-24

-

2021-09-01

-

2021-07-18

-

2021-06-08

-

2019-06-13

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號