第一次購(gòu)入20%

老師,第一次購(gòu)入20%時(shí),,為什么是看賬面價(jià)值而不是看公允價(jià)值,?

問(wèn)題來(lái)源:

第一節(jié) 長(zhǎng)期股權(quán)投資的范圍和初始計(jì)量

二,、長(zhǎng)期股權(quán)投資的初始計(jì)量

(一)企業(yè)合并形成的長(zhǎng)期股權(quán)投資

2.非同一控制下的企業(yè)合并形成的長(zhǎng)期股權(quán)投資(合并之前,,購(gòu)買方和被購(gòu)買方不在同一個(gè)集團(tuán))

Ⅱ.通過(guò)多次交易分步實(shí)現(xiàn)的企業(yè)合并(非同一控制下的企業(yè)合并)

【例5-4】(權(quán)益法20%轉(zhuǎn)換為成本法60%)(多次交易分步實(shí)現(xiàn)企業(yè)合并)

2×15年1月1日,甲公司以現(xiàn)金45 000 000元自非關(guān)聯(lián)方處取得了乙公司20%股權(quán),,并能夠?qū)ζ?b>施加重大影響,。當(dāng)日,乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為210 000 000元,。

2×17年7月1日,,甲公司另支付現(xiàn)金120 000 000元,自另一非關(guān)聯(lián)方處取得乙公司40%股權(quán),,并取得對(duì)乙公司的控制權(quán),。

購(gòu)買日,甲公司原持有的對(duì)乙公司的20%股權(quán)的公允價(jià)值為60 000 000元,,賬面價(jià)值為52 500 000元,,甲公司確認(rèn)與乙公司權(quán)益法核算相關(guān)的累計(jì)投資收益為3 000 000元,其他綜合收益為3 000 000元,,其他所有者權(quán)益變動(dòng)為1 500 000元,;乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為270 000 000元。假設(shè)甲公司購(gòu)買乙公司20%股權(quán)和后續(xù)購(gòu)買40%的股權(quán)的交易不構(gòu)成“一攬子交易”,。以上交易的相關(guān)手續(xù)均于當(dāng)日完成,。不考慮相關(guān)稅費(fèi)等其他因素影響。

【手寫板】

【答案】

①購(gòu)買日前,,甲公司持有乙公司的投資作為對(duì)聯(lián)營(yíng)企業(yè)的投資進(jìn)行會(huì)計(jì)核算,,購(gòu)買日前甲公司原持有股權(quán)的賬面價(jià)值為52 500 000元(45 000 000+3 000 000+3 000 000+1 500 000)。

②本次投資支付對(duì)價(jià)的公允價(jià)值為120 000 000元,。

③購(gòu)買日對(duì)子公司按成本法核算的初始投資成本為

172 500 000元(52 500 000+120 000 000),。

④購(gòu)買日前甲公司原持有股權(quán)相關(guān)的其他綜合收益3 000 000元以及其他所有者權(quán)益變動(dòng)1 500 000元在購(gòu)買日均不進(jìn)行會(huì)計(jì)處理。

項(xiàng)老師

2020-11-11 11:34:04 1589人瀏覽

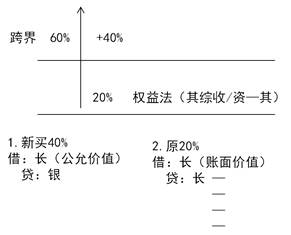

老師,,第一次購(gòu)入20%時(shí),為什么是看賬面價(jià)值而不是看公允價(jià)值?

答:通過(guò)多次交易分步實(shí)現(xiàn)的企業(yè)合并(非同一控制下的企業(yè)合并),,原股權(quán)是權(quán)益法的長(zhǎng)投,,合并日,在個(gè)別報(bào)表中長(zhǎng)投的初始投資成本是原股權(quán)的賬面價(jià)值加新增股權(quán)的成本,,因?yàn)樵瓉?lái)是長(zhǎng)投,,追加投資還是長(zhǎng)投,沒(méi)有跨界,,所以不用調(diào)整原股權(quán)的賬面價(jià)值的,。

在合并報(bào)表中,合并成本是原股權(quán)的公允價(jià)值加新增股權(quán)的成本,。

相關(guān)答疑

-

2024-09-24

-

2024-09-06

-

2021-07-12

-

2021-04-27

-

2021-04-07

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)