直接法與間接法區(qū)別是什么?

題目里國債免稅收入和利息收入是免稅的,,為何不減去啊,,這道題到底是直接法還是間接法啊,已經(jīng)暈了,。,。

問題來源:

某市一家技術(shù)先進型服務企業(yè)甲公司(增值稅一般納稅人)2019年的經(jīng)營業(yè)務如下:

(1)銷售收入5000萬元,全年發(fā)生銷售成本2000萬元,,稅金及附加100萬元,。

(2)接受捐贈原材料一批,取得對方開具的增值稅專用發(fā)票,,注明價款10萬元,,增值稅1.3萬元。

(3)發(fā)生自然災害,,損失外購的不含增值稅的原材料價款40萬元,,取得保險公司給予的賠償金額20萬元。

(4)投資收益40萬元,,其中包括從直接投資的境內(nèi)非上市公司的居民企業(yè)分回的稅后利潤25萬元和國債利息收入15萬元,。

(5)全年發(fā)生銷售費用600萬元,其中包含與生產(chǎn)經(jīng)營有關(guān)的廣告費300萬元,,業(yè)務宣傳費50萬元,;管理費用400萬元,其中包括與生產(chǎn)經(jīng)營有關(guān)的業(yè)務招待費支出100萬元,;財務費用200萬元,。

(6)營業(yè)外支出80萬元,其中包括向供貨商支付違約金10萬元,,接受交通管理部門罰款5萬元,,直接向當?shù)叵MW捐款50萬元。

要求:

計算甲公司2019年應繳納的企業(yè)所得稅稅額,。

(1)技術(shù)先進型服務企業(yè)適用15%的企業(yè)所得稅稅率,。

【相關(guān)鏈接】適用15%企業(yè)所得稅稅率的企業(yè)有:國家重點扶持的高新技術(shù)企業(yè),技術(shù)先進型服務企業(yè)等,。

(2)接受捐贈原材料,,屬于接受捐贈收入,應按照價稅合計金額計入營業(yè)外收入科目。其分錄為:

借:原材料 10

應交稅費—應交增值稅(進項稅額) 1.3

貸:營業(yè)外收入 11.3

所以營業(yè)外收入科目應按照10+1.3=11.3萬元計入會計利潤中,,也就是接受捐贈收入按照10+1.3=11.3萬元計應納稅所得額中,。

(3)發(fā)生自然災害,其進項稅可以抵扣,,不用作轉(zhuǎn)出處理,,原材料損失的金額為40萬元,保險公司賠償20萬元,,所以相當于只損失40-20=20萬元,。

【相關(guān)鏈接】若因管理不善導致貨物損失,其對應的進項稅額不得抵扣,,已經(jīng)抵扣的,,需要轉(zhuǎn)出處理。

(4)投資收益40萬中包括從境內(nèi)非上市公司的居民企業(yè)分回的稅后利潤25萬元和國債利息收入15萬元,。國債利息收入免稅,,從境內(nèi)非上市公司分回的稅后利潤無論持股多長時間,均免稅,,所以25萬和15萬元均是免稅收入,,無須納稅。

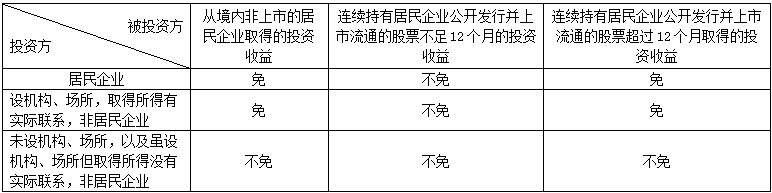

【相關(guān)鏈接】

(5)

①銷售費用600萬元中包含廣宣費300+50=350萬元,。

廣宣費的扣除限額=銷售(營業(yè))收入×15%=5000×15%=750(萬元),,實際發(fā)生額350萬元未超過扣除限額,準予全額稅前扣除,。所以銷售費用600萬元,,無須納稅調(diào)整,可以據(jù)實扣除,。

【相關(guān)鏈接】銷售(營業(yè))收入=會計上的主營業(yè)務收入+會計上的其他業(yè)務收入+稅法上的視同銷售收入,,不包括營業(yè)外收入和投資收益。所以本題的營業(yè)外收入11.3萬元和投資收益40萬元不能并入到銷售(營業(yè))收入中,。

②管理費用400萬元中包含業(yè)務招待費100萬元,。

業(yè)務招待費扣除限額1=實際發(fā)生額的60%=100×60%=60(萬元),

業(yè)務招待費扣除限額2=銷售(營業(yè))收入的5‰=5000×5‰=25(萬元)

稅前準予扣除的業(yè)務招待費為25萬元,,業(yè)務招待費超支100-25=75萬元,。

所以準予扣除的管理費用=400-75=325萬元。

③財務費用200萬元,,題目沒有說具體情況,,視為200萬元的支出符合規(guī)定,,無須納稅調(diào)整,。

(6)

①向供貨商支付違約金10萬元,屬于平等主體之間的民事糾紛,不屬于行政罰款,,可以據(jù)實扣除,。

②接受交通管理部門罰款5萬元,屬于行政性罰款,,不得扣除,。

③直接向當?shù)叵MW捐款50萬,不屬于公益性捐贈,,不得稅前扣除,。

營業(yè)外支出80萬元,但是題目只給出了65萬元的明細支出(供貨商支付違約金10萬元,,接受交通管理部門罰款5萬元,,直接向當?shù)叵MW捐款50萬元),那么說明剩余的80-65=15萬元支出,,符合稅法規(guī)定,,可以據(jù)實扣除,所以營業(yè)外支出合計可以扣除的金額=15+10=25(萬元),。

(7)該企業(yè)的應納稅所得額=5000(銷售收入)-2000(銷售成本)-100(稅金及附加)+11.3(接受捐贈收入)-20(材料損失)-600(銷售費用)-325(管理費用)-200(財務費用)-25(營業(yè)外支出)=1741.3(萬元)

應納企業(yè)所得稅=1741.3×15%=261.20(萬元),。

【注意1】對于稅法上不得扣除項目和免稅收入在間接法和直接法下如何處理?

對于不得扣除項目,,在直接法下,,不用減去,也不用納稅調(diào)增,。

對于免稅收入,,在直接法下,不用加上,,也不用納稅調(diào)減,。

對于不得扣除項目,在間接法下,,需要納稅調(diào)增,。

對于免稅收入,在間接法下,,需要納稅調(diào)減,。

因為間接法需要計算會計利潤,而會計上不存在免稅收入和不得扣除項目一說,,所以會計上計算出來的會計利潤,,是加上了免稅收入,也扣除了不得扣除項目的,,所以后續(xù)涉及納稅調(diào)整問題,。

【注意2】本題是采用直接法計算應納稅所得額的,,即:應納稅所得額=應納稅收入-準予扣除項目-虧損彌補。采用直接法計算時,,不涉及納稅調(diào)增和納稅調(diào)減的問題,,因為這里直接是按照稅法的規(guī)定計算的。由于投資收益的40萬元是免稅的,,所以不需要加上,,如果加上了那么也需要減去,最終結(jié)果還是0,。切記千萬不要直接減去40萬元,,納稅調(diào)減的前提是之前加上過,所以后續(xù)可以調(diào)減,,如果之前沒有加上,,那么不涉及調(diào)減問題。而不得扣除的罰款5萬元和直接捐贈的50萬元,,不需要納稅調(diào)增,,因為之前沒有減去過,所以不涉及調(diào)增問題,。

【注意3】如果題目給出了會計利潤,,那么可以采用間接法計算,此時應納稅所得額=會計利潤+(-)納稅調(diào)整項目,。

王老師

2020-08-15 17:25:02 6107人瀏覽

老師這里給您辨析下直接法與間接法:

(1)間接法:會計利潤=主營業(yè)務收入+其他業(yè)務收入-主營業(yè)務成本-其他業(yè)務成本-稅金及附加-管理費用-財務費用-銷售費用-資產(chǎn)減值損失±投資收益/損失±公允價值變動+營業(yè)外收入-營業(yè)外支出

即應納稅所得額=會計利潤+納稅調(diào)增-納稅調(diào)減,。

【提示】對于間接法,,就是在會計利潤的基礎上調(diào)整,是會計和稅法差異的調(diào)整,。

關(guān)于扣除項目:(1)如果會計上全額扣除了,,但是稅法上規(guī)定限額扣除或者不能扣除,也就是會計上多扣除了,,此時需要納稅調(diào)增,,如業(yè)務招待費;(2)如果會計上按照實際發(fā)生額扣除的,,但是稅法上允許加計扣除,,也就是稅法可以多扣除,那么就是會計上少扣了,,此時需要納稅調(diào)減,,如殘疾職工工資。

關(guān)于收入項目:(1)如果會計上計了收入,,但是稅法上是不征稅的,,或者免稅的,,此時需要納稅調(diào)減,如國債利息收入,;(2)如果會計上沒有計收入,但是稅法上是需要視同銷售的,,此時需要納稅調(diào)增(視同銷售收入-視同銷售的成本),,如無償對外捐贈。

【或者按照下面的記憶】

納稅調(diào)整增加額:(1)在計算會計利潤時已經(jīng)扣除,,但稅法規(guī)定不能扣除或者超過稅法規(guī)定扣除標準的項目金額,;(2)未計或者少計的應稅收益。

納稅調(diào)整減少額:(1)允許加計扣除的費用,;(2)減稅或者免稅收益

(2)直接法:應納稅所得額=收入總額-免稅收入-不征稅收入-各項扣除-允許彌補的以前年度虧損

此時就不看會計利潤了,,不涉及納稅調(diào)整的問題,直接就是按照稅法上的規(guī)定,,確定收入和扣除項目直接計算,。

本題沒有給會計利潤,所以適用直接法計算應納稅所得額,。直接法下的免稅收入,、不征稅收入都不計入應納稅所得額,所以直接不加上就可以了哈,,您理解下喲~

每個努力學習的小天使都會有收獲的,,加油!相關(guān)答疑

-

2025-04-22

-

2025-04-07

-

2021-07-29

-

2021-07-27

-

2020-09-05

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號