大股數(shù)小股數(shù)大利息小利息如何計算每股收益無差別點(diǎn)息稅前利潤

請問第二問每股收益無差別點(diǎn)用大股數(shù)小股數(shù)應(yīng)該怎么算

問題來源:

甲公司2020年的預(yù)計銷售額為700000萬元,,目前發(fā)行在外的普通股總股數(shù)為2000萬股,,其全部債務(wù)為10000萬元(年利息率為7%)。其他的相關(guān)資料如下:

資料一:公司通過資金習(xí)性分析,采用高低點(diǎn)法對2020年度資金需求量進(jìn)行預(yù)測,。有關(guān)歷史數(shù)據(jù)如下表所示。

資金占用與銷售額變化情況表

|

年度 |

2019年 |

2018年 |

2017年 |

2016年 |

2015年 |

2014年 |

|

實(shí)際銷售額(萬元) |

594000 |

600000 |

516000 |

480000 |

420000 |

300000 |

|

資金占用(萬元) |

226000 |

220000 |

200000 |

196000 |

189000 |

160000 |

A方案:按照當(dāng)前市價每股14元增發(fā)普通股,。

B方案:按面值發(fā)行債券,票面利率為8%,。

公司采用資本結(jié)構(gòu)優(yōu)化的每股收益分析法進(jìn)行方案選擇,。假設(shè)發(fā)行股票和發(fā)行債券的籌資費(fèi)忽略不計,經(jīng)測算,,追加籌資后公司變動成本率為60%,,固定成本總額為270000萬元,公司適用的企業(yè)所得稅稅率為25%,。

資料三:甲公司生產(chǎn)的乙產(chǎn)品,,設(shè)計生產(chǎn)能力為12000件,計劃生產(chǎn)10000件,,預(yù)計單位產(chǎn)品的變動成本為190元,,計劃期應(yīng)分配的固定成本費(fèi)用總額為950000元,該產(chǎn)品適用的消費(fèi)稅稅率為5%,,成本利潤率必須達(dá)到20%,。假定本年度接到一額外訂單,訂購1000件乙產(chǎn)品,單價300元,。

要求:

(1)根據(jù)資料一,,計算如下指標(biāo):①單位變動資金;②不變資金總額,;③2020年度預(yù)計需要增加的資金需求量,。

①單位變動資金=(220000-160000)/(600000-300000)=0.2(元)

②不變資金總額=220000-0.2×600000=100000(萬元)

③2020年度預(yù)計資金需求量=100000+0.2×700000=240000(萬元)

2020年增加的資金需求量=240000-226000=14000(萬元)

(2)根據(jù)(1)問的計算結(jié)果和資料二,計算:①計算兩種方案的每股收益無差別點(diǎn)(即兩種方案的每股收益相等時的息稅前利潤),;②計算公司追加籌資后的預(yù)計息稅前利潤,,判斷公司應(yīng)當(dāng)選擇何種籌資方案,并說明理由,。

①采用方案A增加的股數(shù)=14000/14=1000(萬股)

采用方案B增加的利息=14000×8%=1120(萬元)

(EBIT-10000×7%)×(1-25%)/(2000+1000)=(EBIT-10000×7%-1120)×(1-25%)/2000

解得:EBIT=(3000×1820-2000×700)/(3000-2000)=4060(萬元)

②追加籌資后的預(yù)計息稅前利潤=700000×(1-60%)-270000=10000(萬元)

應(yīng)當(dāng)選擇B方案債券籌資,。因?yàn)樽芳踊I資后的預(yù)計息稅前利潤10000萬元大于每股收益無差別點(diǎn)息稅前利潤4060萬元,所以應(yīng)當(dāng)選擇負(fù)債籌資,。

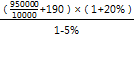

(3)要求根據(jù)資料三:①根據(jù)成本利潤率定價法計算該企業(yè)計劃內(nèi)乙產(chǎn)品單位價格,;②根據(jù)保本點(diǎn)定價法計算該企業(yè)計劃內(nèi)乙產(chǎn)品單位價格;③若企業(yè)希望特殊訂單至少要達(dá)到20%的成本利潤率水平,,計算判斷特殊訂單可否接受,。

①計劃內(nèi)乙產(chǎn)品單位價格= =360(元)

=360(元)

②乙產(chǎn)品單位價格= =300(元)

=300(元)

③追加生產(chǎn)1000件的變動成本為190元,則:

計劃外乙產(chǎn)品單位價格= =240(元)

=240(元)

因?yàn)轭~外訂單單價300元高于其按變動成本計算的價格240元,,故應(yīng)接受這一額外訂單,。

樊老師

2020-08-29 09:47:08 4168人瀏覽

(EBIT-10000×7%)×(1-25%)/(2000+1000)=(EBIT-10000×7%-1120)×(1-25%)/2000

解得:EBIT=(3000×1820-2000×700)/(3000-2000)=4060(萬元)

這里的答案就是用大股數(shù),、小股數(shù)、大利息,、小利息計算的:

大股數(shù)=3000(萬股),,小股數(shù)=2000(萬股),大利息=10000×7%+1120=1820(萬元),,小利息=10000×7%=700(萬元)

EBIT=(3000×1820-2000×700)/(3000-2000)=4060(萬元)

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2022-07-29

-

2020-09-03

-

2020-08-19

-

2020-08-08

-

2020-05-01

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號