相關(guān)系數(shù)和貝塔系數(shù)如何理解和區(qū)分

這兩個(gè)詞什么意思、一直沒(méi)理解,、什么是相關(guān)系數(shù)什么是β

問(wèn)題來(lái)源:

按照投資的風(fēng)險(xiǎn)分散理論,,以等量資金投資于A,、B兩項(xiàng)目,,下列說(shuō)法正確的有( ?。?。(★★)

正確答案:A,B,D

答案分析:

若A,、B項(xiàng)目相關(guān)系數(shù)大于0但小于1,,屬于正相關(guān),組合后的非系統(tǒng)風(fēng)險(xiǎn)也可以分散一部分,,只不過(guò)分散效應(yīng)不如負(fù)相關(guān)的強(qiáng),,選項(xiàng)C錯(cuò)誤。

選項(xiàng)B:兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)差的公式為:[(W1σ1)2+(W2σ2)2+2ρ1,2σ1σ2W1W2]1/2,如果-1<ρ1,2<0,,那么從公式整體來(lái)看就可以抵消掉部分2ρ1,2σ1σ2W1W2的數(shù)額,,如果是-1,,那么組合標(biāo)準(zhǔn)差就變?yōu)榱耍?span>W1σ1-W2σ2|,是最大程度的抵消,。

選項(xiàng)D:A,、B項(xiàng)目完全正相關(guān),組合不能降低任何非系統(tǒng)風(fēng)險(xiǎn),,所以說(shuō)二者組合后非系統(tǒng)風(fēng)險(xiǎn)不擴(kuò)大也不減少,。

樊老師

2021-05-18 15:26:12 6886人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

相關(guān)系數(shù)表示的是兩項(xiàng)資產(chǎn)之間的關(guān)系,強(qiáng)調(diào)兩項(xiàng)資產(chǎn)之間的影響關(guān)系,,就像人之間,,可能你的親人和你的關(guān)系就比較親密,,而對(duì)于陌生人則不太相關(guān),,不同資產(chǎn)之間也是存在這種影響關(guān)系的,在財(cái)管上就用相關(guān)系數(shù)表示,,相關(guān)系數(shù)反映兩項(xiàng)資產(chǎn)收益率的相關(guān)程度,,即兩項(xiàng)資產(chǎn)收益率之間的相對(duì)運(yùn)動(dòng)狀態(tài)。

β系數(shù)就是一個(gè)衡量系統(tǒng)風(fēng)險(xiǎn)的工具,,實(shí)際中有些資產(chǎn)受系統(tǒng)風(fēng)險(xiǎn)的影響大一些,,有些資產(chǎn)受系統(tǒng)風(fēng)險(xiǎn)的影響小一些。β系數(shù)表示的是相對(duì)于市場(chǎng)組合的平均風(fēng)險(xiǎn)而言,,單項(xiàng)資產(chǎn)或者投資組合所含的系統(tǒng)風(fēng)險(xiǎn)的大小,。例如,市場(chǎng)組合相對(duì)于它自己的β系數(shù)是1,;如果一項(xiàng)資產(chǎn)的β系數(shù)是0.5,,表明他的系統(tǒng)風(fēng)險(xiǎn)是市場(chǎng)組合系統(tǒng)風(fēng)險(xiǎn)的0.5,其收益率的變動(dòng)性只是一般市場(chǎng)變動(dòng)性的一半,。

由于β系數(shù)=某項(xiàng)資產(chǎn)收益率與市場(chǎng)組合收益率的相關(guān)系數(shù)×(某項(xiàng)資產(chǎn)收益率的標(biāo)準(zhǔn)差/市場(chǎng)組合收益率的標(biāo)準(zhǔn)差)從公式中我們可以看出兩項(xiàng)資產(chǎn)的相關(guān)程度可以影響組合的β系數(shù),。

總之,相關(guān)系數(shù)更側(cè)重于兩項(xiàng)資產(chǎn)之間的相互影響關(guān)系,,貝塔系數(shù)只是一個(gè)衡量系統(tǒng)風(fēng)險(xiǎn)的工具,。

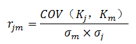

把市場(chǎng)組合看成一種投資資產(chǎn),兩項(xiàng)資產(chǎn)的相關(guān)系數(shù)=兩項(xiàng)資產(chǎn)的協(xié)方差/各自標(biāo)準(zhǔn)差的乘積

拓展:注意市場(chǎng)組合收益率和某種證券收益率之間的相關(guān)系數(shù)和市場(chǎng)組合收益率和某種證券收益率之間的變動(dòng)關(guān)系β的區(qū)別:

相關(guān)系數(shù):

相關(guān)系數(shù)的取值范圍為[-1,,+1],,當(dāng)相關(guān)系數(shù)為0時(shí),說(shuō)明兩項(xiàng)資產(chǎn)之間不相關(guān),。

β系數(shù):

β系數(shù)的取值范圍為[-∞,,+∞],,當(dāng)貝塔系數(shù)為0時(shí),說(shuō)明不存在系統(tǒng)風(fēng)險(xiǎn),。

β系數(shù)是有偏向的,,因?yàn)樗饬康氖鞘袌?chǎng)風(fēng)險(xiǎn),所以偏市場(chǎng),,分母除以的是市場(chǎng)組合的方差,;而相關(guān)系數(shù)是無(wú)偏向的,所以分母除以的是市場(chǎng)組合的標(biāo)準(zhǔn)差和某種證券的標(biāo)準(zhǔn)差,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

相關(guān)答疑

-

2025-03-01

-

2025-02-26

-

2021-10-12

-

2021-09-03

-

2021-09-03

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)