已獲利息倍數(shù)怎么計(jì)算?用數(shù)據(jù)例子解釋

問(wèn)題來(lái)源:

|

類別 |

指標(biāo)及計(jì)算公式 |

指標(biāo)分析 |

|

長(zhǎng)期償債能力 |

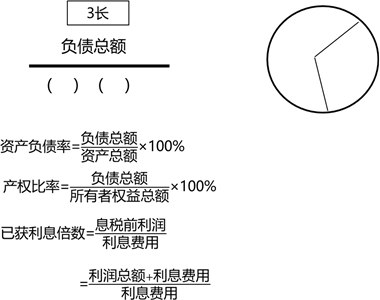

產(chǎn)權(quán)比率=

|

(1)產(chǎn)權(quán)比率用來(lái)表明由債權(quán)人提供的和由投資者提供的資金來(lái)源的相對(duì)關(guān)系,,反映企業(yè)基本財(cái)務(wù)結(jié)構(gòu)是否穩(wěn)定,。 該指標(biāo)同時(shí)也表明債權(quán)人投入的資本受到所有者權(quán)益保障的程度,或者說(shuō)是企業(yè)清算時(shí)對(duì)債權(quán)人利益的保障程度 (2)一般來(lái)說(shuō),,所有者提供的資本大于借入資本為好 這一指標(biāo)越低,,表明企業(yè)的長(zhǎng)期償債能力越強(qiáng),債權(quán)人權(quán)益的保障程度越高,,承擔(dān)的風(fēng)險(xiǎn)越小 |

|

類別 |

指標(biāo)及計(jì)算公式 |

指標(biāo)分析 |

|

長(zhǎng)期償債能力 |

已獲利息倍數(shù)= = |

(1)又稱利息保障倍數(shù)。反映企業(yè)用經(jīng)營(yíng)所得支付債務(wù)利息的能力,,用來(lái)衡量盈利能力對(duì)債務(wù)償付的保證程度 (2)公式中利息費(fèi)用包括財(cái)務(wù)費(fèi)用中的利息和計(jì)入固定資產(chǎn)成本的資本化利息 (3)一般來(lái)說(shuō),,已獲利息倍數(shù)至少應(yīng)等于1。這項(xiàng)指標(biāo)越大,,說(shuō)明支付債務(wù)利息的能力越強(qiáng) |

|

|

|

|

于老師

2022-08-16 13:35:02 1706人瀏覽

假設(shè)甲企業(yè)某年利潤(rùn)總額為100萬(wàn)元,利息費(fèi)用為50萬(wàn)元,,那么甲企業(yè)的息稅前利潤(rùn)=利潤(rùn)總額+利息費(fèi)用=100+50=150萬(wàn)元,,甲企業(yè)的己獲利息倍數(shù)=息稅前利潤(rùn)÷利息費(fèi)用=150÷50=3。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-01-03

-

2024-11-13

-

2023-11-07

-

2023-11-06

-

2023-09-06

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)