問題來源:

指標(biāo)名稱 | 計(jì)算公式 | 指標(biāo)分析 |

流動(dòng)比率 | 流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債  | (1)反映企業(yè)可在短期內(nèi)轉(zhuǎn)變?yōu)楝F(xiàn)金的流動(dòng)資產(chǎn)償還到期流動(dòng)負(fù)債的能力 (2)衡量短期債務(wù)清償能力最常用的比率,,也是衡量企業(yè)短期風(fēng)險(xiǎn)的指標(biāo) (3)流動(dòng)比率越高,說明資產(chǎn)的流動(dòng)性越大,,短期償債能力越強(qiáng) (4)一般認(rèn)為流動(dòng)比率應(yīng)維持在2∶1左右 |

速動(dòng)比率 | 速動(dòng)比率=速動(dòng)資產(chǎn)/流動(dòng)負(fù)債速動(dòng)資產(chǎn)=流動(dòng)資產(chǎn)-存貨 | (1)又稱為酸性實(shí)驗(yàn)比率,,反映企業(yè)短期內(nèi)可變現(xiàn)資產(chǎn)償還短期內(nèi)到期債務(wù)的能力。速動(dòng)比率越高,,表明企業(yè)償還流動(dòng)負(fù)債的能力越強(qiáng) (2)計(jì)算速動(dòng)比率要排除存貨 因?yàn)?/span>存貨是企業(yè)流動(dòng)資產(chǎn)中流動(dòng)性最差的一種,,其變現(xiàn)不僅要經(jīng)過銷貨和收賬兩道手續(xù),而且存貨中還會(huì)發(fā)生一些損失 (3)一般認(rèn)為,,速動(dòng)比率應(yīng)維持在1∶1左右較為理想,。對(duì)其進(jìn)行分析時(shí),要注重對(duì)應(yīng)收賬款變現(xiàn)能力的分析 |

現(xiàn)金比率 | 現(xiàn)金比率=現(xiàn)金/流動(dòng)負(fù)債 | (1)反映企業(yè)的即刻變現(xiàn)能力,,顯示企業(yè)立即償還到期債務(wù)的能力 (2)這里所說的現(xiàn)金是指現(xiàn)金及現(xiàn)金等價(jià)物 |

許昌紅

2025-01-03 14:07:57 407人瀏覽

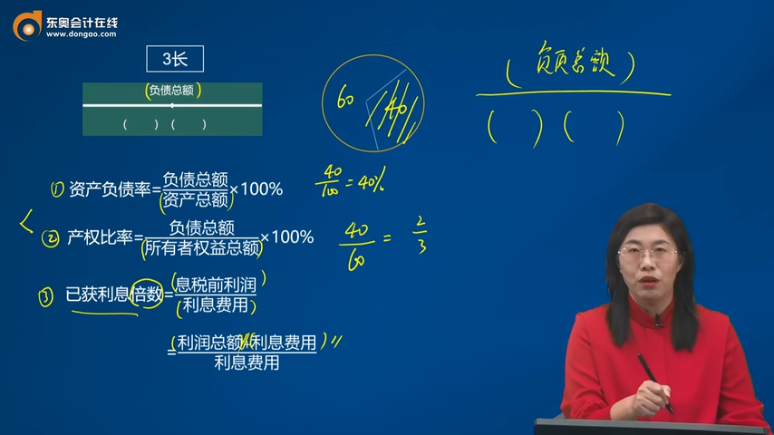

利潤總額并非減去稅后的利潤,而是企業(yè)在一定時(shí)期內(nèi)通過生產(chǎn)經(jīng)營活動(dòng)所實(shí)現(xiàn)的最終財(cái)務(wù)成果,,它等于營業(yè)利潤加上營業(yè)外收入減去營業(yè)外支出后的凈額,。這個(gè)總額并沒有扣除所得稅。而息稅前利潤(EBIT)是指支付利息和所得稅之前的利潤,也就是未扣除利息和所得稅的利潤,。因此,,利潤總額是扣除利息但未扣稅的,息稅前利潤是未扣利息未扣稅的,,所以有息稅前利潤=利潤總額+利息費(fèi)用,。

祝您學(xué)習(xí)愉快!相關(guān)答疑

-

2025-06-28

-

2025-06-28

-

2024-11-13

-

2024-11-09

-

2024-10-20

您可能感興趣的中級(jí)經(jīng)濟(jì)師試題

中級(jí)經(jīng)濟(jì)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)